تحاول الدراسة، بمنهجها البنيوي-التاريخي، وبأدوات التحليل الاقتصادي الكلي والإحصاء التاريخي، فهم الجذور الهيكلية للعجز الثلاثي في مصر كما تجسده الفجوات الثلاثة، التجارية والمالية والنقدية، التي تقود بتراكمها وتفاعلها المتبادل للمديونية المزمنة، والتأزم المتزايد للسياسة النقدية ورصيد النقد الأجنبي كأحد تجلياتها، الذي ينتهي بضرورة المعالجة النقدية المعروفة بالتعويم أو خفض قيمة العملة. وترى الدراسة أن تبنِّي سياسات هيكلية أشمل يساعد في معالجة العجز الثلاثي نفسه بتغيير طابع النمط الاقتصادي الاجتماعي بانتشاله من حالة الريعية والتبعية إلى الإنتاجية والاستقلال.

كلمات مفتاحية: العجز الثلاثي، فجوة التجارة، فجوة المالية، فجوة النقد، الريعية، التبعية، مصر.

This study, with its historical-structural methodology and through macroeconomic analysis and historical statistics tools, attempts to explain the structural roots of the tripartite deficit in Egypt manifested in the three gaps: trade, financial and monetary. With their accumulation and mutual interaction, these gaps lead to chronic indebtedness and the increasing crisis of the monetary policy and foreign exchange balance as one of its manifestations. This ends with the necessity of monetary treatment known as flotation or currency devaluation. The study concludes that adopting more comprehensive structural policies helps address the tripartite deficit itself by changing the nature of the socio-economic formation and taking it from the state of rentierism and dependency to productivity and independence.

Keywords: The Triple Deficit, Trade Gap, Fiscal Gap, Monetary Gap, Rentier, Dependency, Egypt.

مقدمة

تمثِّل المشكلات الاقتصادية الكلية المصرية المزمنة، والمسيطرة على الخطاب الرسمي والإعلامي منذ نصف قرن على الأقل، نموذجًا لأعراض ونتائج التخلف التي تنشغل بها المعالجة الرسمية على حساب مواجهة مرض التخلف نفسه الكامن في عمق البنية الاجتماعية وجسم التاريخ الاقتصادي، وننسى أحيانًا كونها مجرد أعراض ونتائج لا يمثِّل الانشغال بها حصرًا سوى شراء للوقت، دون علاج لأصل المرض، وهو ما تحاول هذه الدراسة تناوله بتحليل الجذور الهيكلية لأبرز وجوه تلك المشكلات من ناحية، وديناميات تضافرها الداخلي امتدادًا ونتاجًا لذلك التجذر الهيكلي نفسه.

وتُعد سياسة التعويم مثالًا، ونتيجة منطقية، لذلك النوع من المعالجات الظاهراتية -إن جاز التعبير- المنطلقة من التعامل مع الاختلالات المباشرة السطحية، لا الأمراض الهيكلية العميقة، حيث تفترض الأطروحات الرسمية قدرة سياسة التعويم، أو بالأحرى خفض سعر صرف العملة، على معالجة الانحراف النقدي، وإعادة ضبط ميزان التجارة، وجذب الاستثمار الأجنبي، ومن ثم معالجة الاختلالات الخارجية والداخلية معًا باتجاه التوازن الإيجابي بضربة واحدة انطلاقًا من الافتراضات النظرية بكمال السوق، ومرونة الجهاز الإنتاجي بحسب النموذج النيوكلاسيكي الرسمي، والأهم بافتراض عدم وجود اختلافات بنيوية ومواقعية جوهرية بين الاقتصادات المتقدمة والمتخلفة.

لهذا تركز الدراسة على فهم “الحلقات/التجسدات الهيكلية الوسيطة” ما بين التخلف -كطابع نوعي وميراث تاريخي لمجمل التشكيل الاقتصادي الاجتماعي- وتلك الاختلالات/الانحرافات الاقتصادية الكلية، أو ما يُسمِّيه الباحث “العجز الثلاثي” المتمثِّل في/والناتج عن فجوات التجارة الخارجية والمالية العامة والنقد الوطني، كثلاث فجوات ناتجة عن العجز العيني المتأصل هيكليًّا، بفجوته الخاصة “فجوة التشغيل السلعية”، في “الطابع غير الإنتاجي” للاقتصاد الريعي التابع، ذلك الاقتصاد ذو الموقع “الطرفي سلعيًّا” ضمن تقسيم العمل الدولي كوجه تقني لذلك العجز العيني، والموضع “المستلب قيميًّا” ضمن التبعية الطرفية الخاضعة لهيمنة رأس المال التجاري، كوجه اجتماعي له.

وتنطلق الدراسة من ذلك، بمنهجها البنيوي التاريخي وبأدوات التحليل والإحصاء الاقتصادي الكلاسيكية، باتجاه فهم الأُطُر والجذور الهيكلية الأساسية، دون الثانوية والعَرَضية، لتكوُّن الفجوات الثلاثة، والتفاعل الدينامي بينها، عبر حلقات تكوُّن العجز الثلاثي، بدءًا من “جوهره” العيني (بفجوتي التشغيل والتجارة)، إلى “تعزُّزه” القيمي (بترافق فجوتي التجارة والمالية)، فـ”تضخمه” الاسمي (بتفاعل فجوتي المالية والنقد)؛ مُنتهيًا لتكوُّن الحلقة الخبيثة للمديونية المزمنة بنمط النمو الريعي التابع، واستكشاف موقع سياسة التعويم منها، ومدى قدرتها على معالجة الموقف، كنموذج لسياسات موازنة العجز لا تصفيته جذريًّا.

- تدقيق مفاهيم أو مظهر العجز: تعويم عملة أم خفض سعر صرف؟

في مارس/آذار 2021، كتب روبن بروكس (Robin Brooks)، الاقتصادي الرئيسي بمعهد التمويل الدولي والاقتصادي السابق بصندوق النقد الدولي، تغريدة على موقع التواصل الاجتماعي “تويتر”، مما جاء فيها أن “مصر تعاني من اختلالات مُقلقة، مع عودة سعر الصرف الحقيقي للجنيه إلى ما كان عليه قبل خفضه عام 2016، بما يعني انتهاء أية ميزة تنافسية لذلك الخفض، مع ارتفاع كبير في الديون الخارجية..”(1)، ليفتح الباب لجدل متصاعد حول احتمالية قيام الحكومة المصرية بـ”تعويم” جديد.

بداية، وضبطًا للمفاهيم، لم تنفذ الحكومة المصرية أي تعويم حقيقي، بل ولا تملك القدرة لفعل ذلك، ولو اُحتسبت محاولات “التعويم” المصرية بهذا المعنى “المجازي” المتداول لأصبحت مصر إحدى أكثر الدول تكرارًا لتلك المحاولات، وفشلًا فيها، خلال فترة لا تتجاوز العقدين لا غير، بعد محاولتيها عامي 2003 و2016، فما تنفذه مصر فعليًّا هو مجرد “خفض قيمة” اضطراري لسعر الصرف، بعدما تصل اختلالات الموازين الخارجية وقصورات الاحتياطيات الأجنبية، بما ترتِّبه من ضغوط على الموارد والاستقرار الكلي، فضلًا عن انسداد أو ضعف في إمكانات “الاستمرار” في الاقتراض، إلى نقطة عدم العودة بما يتطلب خصمًا سريعًا من قيمة العملة، وشراءً للوقت من الدائنين.

ومما يؤكد هذا القول -ليس فقط- انتقادات المنظمات الدولية المعنية لدرجة نجاح ومدى جدية تنفيذ الحكومة المصرية له، بل الأدهى إصدارات بعض تلك المنظمات نفسها التي ترى عدم ملاءمة الظروف الاقتصادية والإمكانات المؤسسية لبعض البلدان لتنفيذ نظام “مرونة سعر صرف” حقيقي، والتي ذكرت ضمنها مصر كإحدى حالات التحوُّل العكسي من المرونة إلى الثبات في سعر الصرف عام 2003 خوفًا من انهيار سعر الصرف(2).

وبعيدًا عن التوصيفات الرسمية والصحفية الدارجة، تتدرَّج الدرجات اللونية ما بين التثبيت والمرونة في سعر الصرف، فلا يمثِّل التعويم الحر بمعناه الكامل سوى نظام من بين أنظمة، ودرجة واحدة “متطرفة” منها، لا تناسب حقًّا سوى قلة محدودة جدًّا من الاقتصادات المتقدمة القوية المستقرة؛ حيث يتطلب مجرد التحرك باتجاهه عناصر عديدة، من أهمها(3):

(1) سوق نقد أجنبي تتسم بالعمق والسيولة.

(2) سياسة متماسكة لتنظيم تدخل البنك المركزي في تلك السوق.

(3) ركيزة اسمية مناسبة تعمل كبديل لسعر الصرف الثابت.

(4) نظم فعالة لتقييم وإدارة مخاطر سعر الصرف على القطاعين العام والخاص.

وكلها -كما نرى- شروط غير متوافرة ولا يسيرة التحقُّق في الأجل المنظور بالنسبة لأغلب اقتصادات العالم المتأخرة، ناهيك عن الريعية التابعة المأزومة هيكليًّا، كما سيتبيَّن.

وبنظرة تاريخية استرجاعية، نجد اتجاهًا أحاديًّا طويل الأجل لانخفاض سعر صرف الجنيه المصري؛ الأمر الذي لا يمكن إرجاعه لمجرد أخطاء سياسات أو ظرفيات عارضة، بل لاتجاه مُناظر طويل الأجل لتراجع وتضاؤل موقع وموضع الاقتصاد المصري من الاقتصاد العالمي، وما أزمات العملة المتفاقمة، وعلى رأسها عجز الجنيه عن القيام بوظيفة “مخزن القيمة”، بكافة آثارها السلبية من ميول للاكتناز العقاري ودورات اقتراض ودولرة للمعاملات والودائع، سوى عَرَض وتعبير عن ذلك التراجع والتضاؤل.

لهذا، لا نوافق على وصف التعويم المتداول، ليس فقط لاستحالة تطبيقه حقًّا دون إهدار أي استقرار اقتصادي في ظل ظروف الاقتصاد المصري(4)، بل أيضًا، والأهم، لكونه يمثِّل تشويشًا على المحتوى الحقيقي للإجراء، وانشغالًا بمظهر العجز على حساب جوهره، بزعم كونه إجراء “تطويريًّا/استثنائيًّا” كفيلًا بحل جذر المشكلة، وهو التشويش الذي يتطلب نقدًا وتدقيقًا، سواء لتبيان حقيقة كونه مجرد خفض اضطراري “متكرر”، ليس بجديد، لقيمة العملة نتاجًا لحالة فشل اقتصادي مستمرة منذ عقود، أو لحقيقة كونه مجرد إجراء جزئي وارد جدًّا، بل والأرجح، تكراره بكافة تكاليفه الجسيمة، ما لم يُنفذ ضمن حزمة شاملة وجذرية من السياسات لعلاج جوهر العجز.

- جوهر العجز: الروافد الهيكلية لفجوتي التشغيل والتجارة

في ورقة سابقة(5)، عرَّجنا سريعًا على كيفية التكوُّن التاريخي للتخلف في مصر ببُعديه، السوسيوتاريخي والجيوتاريخي، وصولًا لمسار التطور الهيكلي للنمط الاقتصادي، الذي سبق تحليله بشكل أكثر تفصيلًا وفنية في رسالة علمية للباحث كانت خلاصتها أن ثورة يوليو/تموز وَرِثَت عن مرحلة الملكية-الاستعمارية رأسماليةً طرفيةً بهيكل إنتاجي “يعاني ضعفًا في عضلة القلب (القاعدة الإنتاجية المحدودة)، وانسدادًا في الشرايين (بحكم التركُّز والطابع الاحتكاري)، وضمورًا في العضلات (ضعف التكوين الرأسمالي والتكنولوجي)، وثِقلًا في الوزن (حجم السكان والقطاع الخدمي المتضخم)، بما يمثِّل سمات نموذجية لرأسمالية وُلدت عجوزًا مريضة وقزمية ناقصة التكوين”(6).

هذه “الرأسمالية العجوز“، التي يتمثَّل منطق وطابع تطورها الأساسي في القفز من الطفولة إلى الشيخوخة، دون مرور بمرحلة الشباب، بما تحمله في جعبتها من تنافسية تدفع التطور التكنولوجي، واستقلال سوقي يعزِّز التصنيع المستقل، وتراكم كمِّي وكيفي يحفِّز التراكم الرأسمالي المُنتج وارتفاع الإنتاجية؛ ومن ثم باجتماعهم، تحقيق النمو الذاتي المستقل، نقول: نتجت هذه الرأسمالية عن ظاهرة “التخلف الهيكلي“، التي تحدث عندما تنعكس آلية التطور الاقتصادي الاجتماعي المفترضة، بحيث يتحقق الانتقال من تشكيل اقتصادي اجتماعي إلى آخر بطريقة مخالفة للمفترض، تسبق ضمنها علاقات الإنتاج (المفروضة من الخارج) قوى الإنتاج (المحلية الموروثة)؛ لتختل مع ذلك الانعكاس في الآلية كافة ديناميات عمل التشكيل الاقتصادي الاجتماعي وتتشوَّه اتجاهات تطوُّره. فتسبق السمات “النوعية” للهيكل الإنتاجي إمكاناته “الفنية”، وبتجاوز أنماط الاستهلاك لأنماط الإنتاج كمًّا وكيفًا؛ يُخترق الفضاء السوقي من الخارج ولا يملك رأس المال المحلي، الضعيف الوليد، السيطرة على سوقه المحلية، ويفقد مع كل ما سبق السيطرة على إمكانات تجديده الذاتي المستقل.

وبسبب هذا الاختلال في مستوى التطور بين قوى الإنتاج وعلاقات الإنتاج؛ يتكوَّن اختلال تطوُّر مماثل بين “نطاق الإنتاج” المتخلف و”نطاق التبادل” الأكثر تطورًا؛ تنشأ عنه “فجوة تشغيل” هيكلية في سوق السلع، تعبِّر عنها “فجوة بطالة” مزمنة في سوق العمل نتاج ضعف الطلب على قوة العمل، ومقابلها “فجوة تجارة”، هيكلية أيضًا، في نطاق التعاملات الخارجية، تتكوَّن من الفارقين، الكمِّي والكيفي، بين العرض والطلب المحليين، ليغلب على أولهما، “الكمِّي”، السلع الاستهلاكية الضرورية لسد قصور العرض، وعلى ثانيهما، “الكيفي”، السلع الرأسمالية الضرورية لتجديد وعمل الجهاز الإنتاجي.

ويتسق وجود هذه الفجوة التجارية مع تثبيت الموقع الطرفي ضمن تقسيم العمل الدولي، لدولة مُسْتَعْمَرَة تخصصت في سلعة أولية زراعية ابتداء (القطن خلال فترة الاحتلال)، ثم شِبْه تخصصت في سلع استخراجية وخدمات ريعية لاحقًا (النفط وقناة السويس والسياحة والقوة العاملة بدءًا من مرحلة الانفتاح). ولم تنجح في تطوير صناعتها بحيث تحتل موقعًا أكثر تقدمًا ضمن ذلك التقسيم؛ لتبقى ضمن القطاعات والسلع الأكثر تأخرًا وهامشية، الأعلى تنافسية والأقل قيمة؛ ليتدهور معدل تبادلها الدولي بشكل مستمر؛ بحيث يتطلب الأمر زيادة مستمرة في إنتاجها الكمِّي لمجرد البقاء في ذات موقعها والحفاظ على موقفها التجاري دون تدهور؛ ما يجعل الأمر أشبه بمعركة سيزيفية يُبْذَل فيها أقصى الجهد لمجرد عدم السقوط من المنحدر.

فلا يتعلق الأمر هنا بمجرد ضعف عَرضي، أو قصور سياساتي في ممارسة تجارة مصر الخارجية، بل بموقع “جيوتاريخي” طَرفي تابع ورثته عن المرحلة الاستعمارية، وعزَّزته سياسة الاستسلام الاقتصادي المعروفة إعلاميًّا بالانفتاح الاقتصادي، حيث يحكم هذا الموقع على البلد الطرفي بالبقاء ضمن مجموعة العمليات الإنتاجية الهامشية والسلع الآفلة تكنولوجيًّا، بما تتسم به من ارتفاع في درجة التنافسية وانخفاض في القيمة المضافة؛ ومن ثم في صافي الربحية. فيتعلق الأمر هنا ببنية عالمية كاملة يعني فيها التفارق البنيوي بين “المركز والأطراف اختلاف درجة ربحية عمليات الإنتاج-الخاصة بكل منهما، ولما كانت الربحية متعلقة تعلقًا مباشرًا بدرجة الاحتكارية (أي تتناسب معها طرديًّا)… تكون عمليات -دول- الأطراف الوحيدة الخاضعة لمنافسة حقيقية، وعندما يقع تبادل تجاري، تكون المنتجات القابلة للمنافسة في وضع ضعيف-ربحيًّا، فيما المنتجات شبه المُحتكَرة في وضع قوي-ربحيًّا؛ ونتيجة لذلك، يكون ثمة تدفق مستمر لفائض القيمة من مُنتِجي الأطراف إلى مُنتِجي المنتجات الشبيهة بالمراكز، وهو ما يُعرف بالتبادل غير المتكافئ”(7).

وكان مما برز ضمن تلك البنية، وأعاق نجاح التصنيع المستقل والنمو الذاتي، ودعم استمرار هذا التهميش والتطريف الدولي، هو “الشق الزراعي” من “فجوة التشغيل”؛ حيث تخلَّفت إمكانات الإنتاج الزراعي(8) عن متطلبات النمو الديمغرافي المتصاعدة بالدخول في المرحلة الثانية من التحوُّل السكاني، والمتفاقمة باستطالة الاحتجار فيه(9)، ما أدى لفجوة غذائية مزمنة وارتفاع مستمر في أسعار وتكاليف الغذاء (بحصته المرتفعة في دخول الطبقات المنتجة، الوسطى والعاملة) بما رفع تكلفة “سلة السلع الأجرية”؛ فرفع الأجور الصناعية بدرجة أكبر من إمكانات الصناعة الوليدة (بالنسبة لمتطلباتها بالمقارنة بباقي القطاعات)، وأسهم في زيادة التشوُّه القائم فعليًّا في هياكل الأسعار والتكاليف والأرباح ضد التصنيع والقطاعات السلعية عمومًا بما عزَّز فجوة التشغيل المذكورة، فضلًا عن مساهمته المباشرة بأعبائه التي لا مفر منها(10) في فجوتي التجارة والمالية، خصوصًا في شقيهما “الجاري” المتجدد غير المُنتج، بدلًا من أن يوفر الفوائض الضرورية للتوسع الصناعي كما المفترض وفقًا لديناميات التحويل الهيكلي وإعادة التخصيص التاريخية للموارد، كما حدث في معظم تجارب التطور الرأسمالي وفي كل تجارب التنمية الحديثة تقريبًا. ولعل من الصادم معرفة أن القطاع الزراعي لا يزال يستأثر بحوالي 28% من قوة العمل المصرية، عام 2013(11)، الأمر الذي فضلًا عن دلالته على التخلف التقني والإنتاجي للزراعة المصرية، فإنه يدل أيضًا على ضعف متوسط إنتاجية القطاع أولًا، وعلى ضعف حجم فائضه ثانيًا؛ الأمر الذي يعزِّز الفجوة الغذائية ويضعف الفائض القابل للاستثمار ولإعادة تخصيصه خارج القطاع، ما ظهر في وصول المتوسط العام للفجوة الغذائية لحوالي ثلث العجز التجاري خلال الفترة 2000-2013(12).

وكذلك كانت التقاليد التاريخية، المستمرة جزئيًّا، لكبار ملاك الأراضي الزراعية مما أسهم بمزيد من الانحراف عن كفاءة التوظيف والضعف في المساهمة الإنتاجية والاستثمارية للقطاع؛ حيث ظل الغالب، أولًا على ممارساتهم الإنتاجية، “التأجير التجزيئي” للأراضي بآثاره التفتيتية كمِّيًّا للإنتاج والاستنزافية كيفيًّا للأرض، وإعاقته استخدام التكنولوجيات الحديثة في الزراعة، وثانيًا على ممارساتهم الاستثمارية، من حيث توظيف الفائض الزراعي، وغلبة ميلهم لشراء الأراضي والمضاربة عليها، وبناء المساكن، والتجارة، والاستهلاك المظهري، وهو ما أضعف الإنتاج الزراعي من جهة، بخاصة مع مشكلات الإدارة الحكومية للقطاع وإهمالها الاستثماري له منذ السبعينات، كما يُهدر جزءًا مُعتبرًا من الفائض الاقتصادي من جهة أخرى، حارفًا إياه عن أكفأ استخدام إنتاجي ممكن له وأكثره ضرورة اقتصاديًّا واجتماعيًّا من منظور الاحتياجات المحلية، وهو الانحراف الذي تعزَّز، باتجاه التخصيص بشكل أكبر للمحاصيل التصديرية، بعد تطبيق برنامج التكيُّف الهيكلي في التسعينات، وقبله الانقلاب الساداتي على الإصلاح الزراعي الناصري أوائل السبعينات، اللذين أعادا تركيز الملكية الزراعية وهيمنة كبار الملاك، فضلًا عن إعادة ربط الزراعة المحلية بالأسواق الدولية(13).

كما أن جحافل العمالة المطرودة من الزراعة، بتضافر انسداد آفاقها إنتاجيًّا مع تغيُّر قواعد عملها بعد الرسملة الجزئية لأغراض التصدير فترة الاحتلال، والتي هجرت القرية إلى المدينة أملًا في فرص عمل صناعية غير موجودة(14)، خلقت حالة فائض عمل، أدت مع الحالة الاحتكارية وضيق السوق المُنتهك أصلًا من الخارج، إلى إضعاف حوافز تطوير صناعة ثقيلة أو شبه ثقيلة؛ لانخفاض تكلفة العمل بالنسبة لرأس المال على مستوى الاقتصاد (رغم الآثار العكسية للمبالغة في سعر الصرف على تكلفة رأس المال)؛ ما أضعف تطوُّر الصناعة عمومًا، وأبقاها تابعة تكنولوجيًّا للخارج، وأضعف من ثم فاعلية استراتيجية استبدال الواردات في الستينات لتصل إلى سقفها سريعًا، قبل أن تحقِّق نقلات اقتصادية وتنموية نوعية، خصوصًا على صعيد الصناعة، مع تأزم مزمن في التصدير الصناعي كمورد للنقد الأجنبي.

وورثت مصر كل هذا، لتعزِّزه كمِّيًّا وتزيده انحرافًا كيفيًّا مع تطبيق سياسات الانفتاح، التي شملت ضمن سياسات اللبرلة، انخفاضًا في الاستثمار العام، دون تعويض مواز من الاستثمار الخاص، ما أدى لانخفاض الاستثمار الكلي بالمحصلة من 33.37% من الناتج المحلي الإجمالي، عام 1975، إلى 19.5% منه، عام 2010، ليؤدي بمجمله إلى ضعف نسبي في معدل التكوين الرأسمالي بالنسبة لحاجات المرحلة التنموية لمصر، فلم يتجاوز متوسطه السنوي 26% تقريبًا خلال الفترة 1965-2010(15). وهو الانخفاض الذي أدام، بالتفاعل مع غلبة وصعود الخدماتية في الاقتصاد، حالة غلبة “رأس المال العامل” على “رأس المال الثابت”(16)، ما ارتبط ليس فقط بركود وانخفاض الإنتاجية مع ضعف التكوين الرأسمالي، بل كذلك بارتفاع “الطلب” باعتباره الوجه الآخر لذلك القطاع من رأس المال الخاص برأس المال العامل، عن “العرض” باعتباره الوجه المقابل لقطاعه الآخر الخاص برأس المال الثابت، ما عزَّز “فجوة التشغيل” المذكورة، فضلًا عن خلقه قاعدة هيكلية، لا مجرد رافد، للتضخم المزمن، بل التاريخي، فهو تقريبًا، مع انخفاض الإنتاجية المصاحب، أول عوامل إنتاج “فجوة النقد” الهيكلية.

وبالعودة إلى، وتعيينًا لإشكالية التطريف الاستتباعي المذكورة، الناتجة والمتجسدة تجاريًّا عن فجوة التشغيل تلك، تؤكد البيانات التاريخية التراجع الكبير في مكانة مصر التجارية، فبينما نمت الصادرات العالمية بمعدل يضاهي تقريبًا 6% سنويًّا، نمت صادرات مصر بمتوسط سنوي أقل من 2% فقط(17)، ما انعكس في تراجع حصة مصر في الصادرات العالمية من 37 سنتًا من كل مئة دولار صادرات، عام 1965، إلى سبعة سنتات فقط منها، عام 2000(18). ومن الوجهة الكيفية، يعطينا الجدول رقم (1) صورة عامة عن الموقع النوعي لصادرات مصر من الصادرات العالمية واتجاهات تطوُّرها، والذي يُظهِر كيف رافق التراجعَ الكمِّي المذكور، وأسهم في تعزيزه، تراجعٌ كيفي في نوعية حصة مصر من الصادرات العالمية، بتركُّزها فيما يُعرف بـ”النجوم الآفلة”، أي السلع التي تراجعت أهميتها وقيمتها في التجارة العالمية، ما يؤكد ويدعم اتجاه “التطريف” المذكور لموقع مصر في تقسيم العمل الدولي.

الجدول (1): مصفوفة موقف تجارة مصر الخارجية خلال الفترة 1990-2000(19)

| نوع المنتجات | المنتجات المتزايدة في واردات العالم | المنتجات المتناقصة في واردات العالم |

| المنتجات المتزايدة في صادرات مصر | النجوم الصاعدة (27%)

(المنتجات الأساسية: أدوات المائدة، والأرز، والملابس الداخلية والخارجية، والمواد النسيجية، وخامات ومركزات المعادن النفيسة، والنفايات والخردة) |

النجوم الهابطة (32%)

(المنتجات الأساسية: قوالب الفحم الحجري، وفحم الكوك، وفحم الليجنت والحفت، وأغطية الأرضيات) |

| المنتجات المتناقصة

في صادرات مصر |

الفرص الضائعة (17%)

(المنتجات الأساسية: العطور، ومستحضرات التجميل، والزيوت الأساسية، ومواد العطور ومكسبات الطعم، والتوابل) |

المنتجات المتراجعة (24%)

(المنتجات الرئيسية: الخضروات، وألياف النسيج، والقطن، والزيوت البترولية والنفط الخام) |

ويتأكد هذا التخلف النوعي لصادرات مصر بالنظر في نوعية السلع التي تتمتع فيها بميزة نسبية؛ حيث غلبت عليها قطاعات الأغذية (كالفواكه والخضروات المحفوظة والمعكرونة والحلويات والأجبان)، والمنسوجات ومنتجات الملابس (كخيوط الغزل والنسيج والأقمشة القطنية والملابس غير الفرائية)، ومعها “أحيانًا” منتجات الألمونيوم والمعادن الحديدية والأسمدة، فيما انخفضت الميزة النسبية للبلد في الصناعات كثيفة رأس المال الأكثر تقدمًا عمومًا (مثل الآلات ومعدات النقل) وحتى، للمفارقة، في بعض الصناعات التقليدية كثيفة العمالة (مثل الأثاث والأحذية)(20).

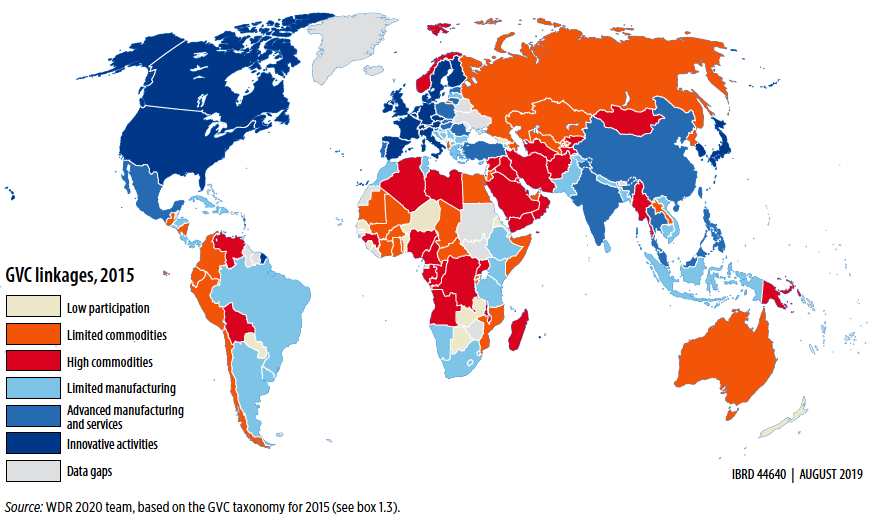

هذا التخلف النوعي ليس سوى تعبير طبيعي عن تخلف نمط النمو، خصوصًا بعد تعزيز اتجاهاته التبعوية والريعية مع سياسات الانفتاح الساداتية؛ ما يظهر في ضعف مستوى التعقيد الاقتصادي، الذي يتحدَّد بمدى تنويع الاقتصاد قطاعيًّا وسلعيًّا كأحد مقاييس تطوُّره، وانتقاله من البدائية الريعية إلى الصناعية الإنتاجية؛ حيث تحتل مصر على المؤشر المعنى، مؤشر التعقيد الاقتصادي، المرتبة (63) من إجمالي (128) دولة غطَّاها عالميًّا، ما يضعها على عتبة النصف الأسفل من المؤشر، حيث بلغت قيمة المؤشر لمصر (-0.021)، ضمن مجموعة الدول المنتمية للجانب السلبي منه، بل وأقرب لأدنى قيمة للمؤشر (موريتانيا، -1.907) مما هي لأعلى قيمة له (اليابان، 2.316)(21)، ما تؤكده خريطة التجارة العالمية بالشكل (1)؛ حيث تنتمي لمجموعة الدول التي تتاجر في فئة “السلع المحدودة”، التي تقع في المرتبة قبل الأخيرة من ست مراتب نوعية للمشاركة التجارية والصناعية في العالم.

الشكل (1): طبقات التجارة الدولية عام 2015(22)

مفاتيح الخريطة من الأعلى إلى الأسفل: مشاركة منخفضة، سلع محدودة، سلع عالية القيمة، تصنيع محدود، تصنيع وخدمات متقدمان، أنشطة ابتكارية، البيانات غير موجودة.

هذا الطابع البنيوي للنمط، كنمط شبه صناعي، متخصص في الصناعات والمنتجات المتخلفة فقيرة التكنولوجيا والقيمة المضافة، الطرفي بهامشية عملياته الإنتاجية ضمن تقسيم العمل الدولي، التابع لحركية المراكز الرأسمالية من خلال تبعيته التقنية وتمفصله التجاري مع رأس المال الدولي، تعزَّز بتعمُّق الاتجاه الريعي مع ظهور أعراض المرض الهولندي(23) والاتجاه الريعي عمومًا(24) في الاقتصاد المصري، ببروز دور الصادرات النفطية ضمن إجمالي الصادرات السلعية المصرية، بما بلغ 75% منها أحيانًا (عام 1981)(25)، ومثَّل ما بين 40 و50% منها في المتوسط عبر نصف القرن الماضي(26)، كذا مع تصاعد تحويلات العاملين بالخارج والسياحة والمعونات الأجنبية؛ الأمر الذي أدى لمزيد من التراجع التشغيلي والتجاري على المستويين: (1) “الميكروي” بتوسع نطاق الممارسات والأنشطة والقطاعات الريعية في الاقتصاد داخليًّا على حساب نظيرتها المنتجة عمومًا، والتجارية القادرة على التصدير خصوصًا، و(2) “الماكروي” بإضعاف الإنتاجية العامة والتنافسية الدولية وتشويه أسعار الصرف والفائدة وغيرها، ما أضعف الاستثمار والنمو وإمكانات التصدير؛ لينتهي في مجموعه لتعزيز “فجوة التجارة” المذكورة وإكسابها طبعًا هيكليًّا مزمنًا، أعمق وأعقد بكثير من مجرد ضعف تصديري يمكن علاجه بمجموعة من سياسات الحفز الميكروية والتوازن الماكروية التقليدية.

- تعزز العجز: الترافق المزدوج لفجوتي التجارة والمالية

لذات التفارق السلبي بين قوى الإنتاج وعلاقات الإنتاج، والتفارق الموازي بين نطاق الإنتاج (جهاز الإنتاج المحلي) ونطاق التبادل (الفضاء السوقي النهائي بما فيه الصافي السلبي لشقه الخارجي بأسعاره المستوردة)، بانعكاسهما في فجوة التشغيل المذكورة؛ انخفض الحجم النهائي للفائض الاقتصادي عن حجمه المحتمل (حال وصل منحنى إمكانات الإنتاج لأقصى حدوده أو غطَّى العرض المحلي حاجات الطلب المحلي على الأقل)، أو الكتلة المتبقية من النتاج الاجتماعي بعد الوفاء بحاجات تجديد الإنتاج وإشباع الاستهلاك الأساسي؛ لينخفض معها صافي الادخار المحتمل، ومن ضمنه ما تستطيع الحكومة استيفاءه كإيرادات ضريبية لصالح الموازنة العامة.

ولذات التفارق، ومع تفكك البنية الإنتاجية وغياب المنشآت الإنتاجية متوسطة الحجم، مقابل غلبة المنشآت الاحتكارية الضخمة الغارقة ضمن بحر من المنشآت الصغيرة والقزمية، وسيطرة رأس المال التجاري المتمفصل مع الخارج؛ تكاثرت وتضخمت حلقات الإمداد والتموين والسمسرة الوسيطة في السوق بما تحمِّله للبناء الإنتاجي في مجمله من تكاليف بعضها غير ضروري، فضلًا عن انخفاض كفاءته الإنتاجية عمومًا، بكثرة المنشآت الصغيرة والقزمية بضعف إمكاناتها المالية والتكنولوجية والإدارية، وضعف قدرتها على الوصول للائتمان، وبمحدودية إمكانات تطوُّرها عمومًا، بما أدى في مجمله لمزيد من تآكل الفوائض المحتملة، فضلًا عن ضعف صافيها “الأولي” ابتداء بضعف الإنتاجية نفسه، ومن ثم ضعف الإيرادات العامة الممكن استخلاصها منها.

وقد أسهمت تلك البنية الاستقطابية، مع انخفاض نسبة رأس المال الثابت إلى العامل على مستوى الاقتصاد بمجمله ارتباطًا بالغلبة القطاعية للخدمات، مع عوامل أخرى أكثر ميكروية، في انخفاض الإنتاجية عمومًا، ما تؤكده تقديرات إنتاجية عوامل الإنتاج، فقد “لُوحظ ركود وبطء نمو إنتاجية العمل على مستوى الاقتصاد القومي، وبينما نمت الإنتاجية في الزراعة بمتوسط 2% سنويًّا خلال الفترة 1981–2002، نجدها نمت في الصناعة بمتوسط سلبي بلغ – 0.4% سنويًّا خلال نفس الفترة”(27)، ما تدعمه دراسة لليونيدو (منظمة الأمم المتحدة للتنمية الصناعية) تؤكد أن “النمو في إنتاجية المشتغل في قطاع الصناعة كان سالبًا في 17 من إجمالي 29 نشاطًا صناعيًّا خلال الفترة 1985-1999″(28).

كما كشفت دراسة مقارنة عن أن “نمو إنتاجية العمل في الاقتصاد المصري كان فقط 0.93% كمتوسط سنوي خلال الفترة 1984-1996، مقابل 5.93% متوسطًا سنويًّا لعيِّنة من 22 دولة من الدول النامية”(29)، بينما تشير دراسة أخرى إلى أنه بخلاف بعض التقلبات خلال الفترة، شهد متوسط إنتاجية العامل المصري حالة من الركود خلال الفترة 1982–2002(30)؛ لينعكس هذا التدهور بالسلب على “كفاءة استخدام عناصر الإنتاج الأخرى، فيُقدر انخفاض إنتاجية المعدات الرأسمالية المستوردة إلى مصر بنسبة تصل إلى 50% من مستواها في دول المنشأ”(31).

وقد كان هذا الضعف والتدهور منطقيًّا في ضوء المساهمة السلبية أو الصفرية في أحسن الأحوال للإنتاجية الكلية للعوامل (والتي تعتبر مؤشرًا على الكفاءة)، وضعف مساهمة العمل لصالح غلبة مساهمة رأس المال المادي في الإنتاجية، الذي تعاني البلد من محدودية إمكانات تشغيله -الكامل- مع الفضاء السوقي الضيق وانخفاض حصة التصنيع والقلة النسبية للموارد وعدم ملاءمة تكثيفه فنيًّا مع حالة فائض العمل. ويوضح الجدول رقم (2) كيف “تحقَّق ثُلثا النمو تقريبًا من خلال رأس المال المادي، وثلثه من خلال رأس المال البشري، بينما كانت مساهمة الإنتاجية الكلية للعوامل سلبية، بما يعني أن الرصيد المادي من عوامل إنتاج من رأسمال وعمالة كان قادرًا على تحقيق نتاج أكبر لولا ضعف كفاءة تشغيله عمومًا، وأن الاقتصاد المصري لا يزال يعتمد في نموه على التراكم المادي لعوامل الإنتاج التقليدية”(32)، وهو الأمر الذي يرتبط بمحدودية التغير الهيكلي بالاقتصاد المصري وسلبية اتجاهه؛ حيث ينعكس التغير الهيكلي الإيجابي إيجابًا على نمو الإنتاجية من خلال ارتفاع مستوى كفاءة تخصيص وتشغيل الموارد الاقتصادية المادية والبشرية(33)، ومن ثم اتساعًا في حجم الفائض الاجتماعي القابل للتعبئة الاستثمارية للاقتصاد والمالية للدولة.

الجدول (2): نسب مساهمات عوامل الإنتاج في نمو الناتج

المحلي الإجمالي خلال الفترة (1965–2010)(34)(35)

| الفترة/السنة | معدل النمو السنوي

للمتغيرات (%) |

تفكيك معدل نمو

الناتج الإجمالي |

المساهمة في

معدل النمو (%) |

||||||

| الناتج المحلي الإجمالي | رأس المال البشري | رأس المال المادي | رأس المال البشري | رأس المال المادي | الإنتاجية الكلية | رأس المال البشري | رأس المال المادي | الإنتاجية الكلية | |

| 1965-1970* | 3.33 | 3.29 | 3.80 | 1.74 | 1.79 | -0.20 | 52.25 | 54.40 | – 6.0 |

| 1970-1975* | 3.48 | 3.04 | 6.24 | 1.61 | 2.93 | – 1.60 | 46.26 | 84.20 | – 45.98 |

| 1975-1980* | 9.80 | 4.07 | 13.54 | 2.16 | 6.36 | 1.28 | 22.04 | 64.90 | 13.1 |

| 1980-1985* | 6.73 | 2.42 | 11.89 | 1.28 | 5.59 | – 0.14 | 19 | 83.1 | – 2.1 |

| 1985-1990* | 4.22 | 3.37 | 6.45 | 1.78 | 3.03 | -0.59 | 42.2 | 71.8 | – 14 |

| 1990-1995* | 3.39 | 3.64 | 3.73 | 1.93 | 1.75 | – 0.29 | 56.9 | 51.6 | – 8.5 |

| 1995-2000* | 5.72 | 4.65 | 6.88 | 2.47 | 3.23 | 0.02 | 43.2 | 56.5 | 0.3 |

| 1965-2000* | 5.22 | 3.50 | 7.45 | 1.85 | 3.50 | – 0.13 | 35.4 | 67 | – 2.5 |

| 1960-1982** | 5.21 | – | – | 1.4 | 4.0 | – 0.19 | 26.87 | 76.78 | – 3.65 |

| 1982-1990** | 5.33 | – | – | 1.6 | 3.3 | 0.43 | 30.02 | 61.91 | 8.07 |

| 1991-2000** | 4.13 | – | – | 1.6 | 1.6 | 0.93 | 38.74 | 38.74 | 22.52 |

| 2001-2006** | 4.14 | – | – | 1.4 | 1.1 | 1.64 | 33.82 | 26.57 | 39.61 |

أضعف هذا كله “الفائض الاقتصادي” الأولي لدى المجتمع، ومع ارتفاع حصة الأنشطة الخدمية والسلعية الخفيفة، التي سهَّلت كذلك توسع القطاع غير الرسمي في الاقتصاد؛ كانت مراقبة إيرادات المنشآت أصعب، والتهرُّب من أداء الضرائب المستحقة عنها أسهل، خصوصًا مع ضعف الكفاءة العامة للبيروقراطية المصرية ارتباطًا بتكوين النمط الاقتصادي ونمط التطور التاريخي للدولة الحديثة في بلد غير مكتمل الرسملة كمصر(36). فانخفضت كتلة الضرائب المباشرة التي يمكن استخلاصها من الفائض الاقتصادي الضعيف ابتداء لما سلف ذكره؛ ما دفع الدولة لمضاعفة الاعتماد على الضرائب غير المباشرة بما لها من آثار اقتصادية واجتماعية، وللإفراط البالغ -معظم الوقت- في استخدام ضريبة التضخم وآليات التمويل المصرفي، بما يرتبط بها جميعًا من آثار نقدية وعينية، مما سنناقشه لاحقًا في فجوة النقد.

من الجهة المقابلة، تتزايد النفقات العامة والأعباء المالية للدولة، أولًا كاتجاه تاريخي عمومًا مع تزايد مهام الدولة وتوسع نطاق عملها وما يتطلبانه من نمو وتطوير وصيانة مستمرة للبنية التحتية ورأس المال العام والاجتماعي متزايد الحجم والعمق والتعقيد، وثانيًا: كضرورة رأسمالية، خصوصًا لعلاج اختلالات النظام الاقتصادية (التوازن العام والميل التاريخي لانخفاض معدل الربح وحاجات التنمية الخاصة بالدول المتخلفة) والاجتماعية (نتائج التوزيع الرأسمالي بما ينتجه من فقر وتهميش) والسياسية (الاستقرار الطبقي والأمن السياسي)، وثالثًا: كنتيجة للتضخم المستمر لـ”وحدة الاستثمار”(37) الناتج عن تكاثر طبقات رأس المال المادي وتعمُّقه تكنولوجيًّا مع ميل معدل الربح للانخفاض، ورابعًا: بسبب الوسائل النقدية لتمويل العجوزات المزمنة بما لها من تأثير تضخمي متفاقم، وخامسًا: لاعتبارات البيروقراطية نفسها التي تكتسب حياتها الخاصة ومصالحها المستقلة، بما تتضمنه من توسع وانتشار للفساد وإهدار الموارد.

وتشير البيانات، باستثناء النصف الأول من التسعينات عندما التزمت الحكومة بالسياسات الانكماشية لبرامج الاستقرار والتكيُّف الهيكلي، إلى تخلف متوسط معدل النمو السنوي للإيرادات العامة عن نظيره للنفقات العامة منذ تطبيق سياسات الانفتاح أواسط السبعينات وحتى أوائل الألفية(38). ورغم تحقيق الموازنة الجارية لفائض في بعض السنوات، كانت الموازنة الشاملة (بمكوناتها الجارية والاستثمارية والتحويلية) في حالة عجز دائم طوال الفترة(39)؛ حيث بلغ متوسط معدل النمو السنوي للعجز الكلي للموازنة 12.6% خلال الفترة 1975-2005، وبلغ متوسط نسبته إلى الناتج المحلي الإجمالي 12.45% خلال نفس الفترة(40) (نزولًا من حوالي 17% منه بحسابات الفترة 1965-1990)(41)، وهي النسب التي لم تتغيَّر لاحقًا بشكل جوهري، فبلغ متوسط نسبة العجز إلى الناتج المحلي الإجمالي حوالي 11.3% خلال الفترة 2010-2017(42).

ترافق هذا العجز المالي مع العجز التجاري ليخلق علاقة ترادف تبادلي بين الفجوتين الداخلية/المالية والخارجية/التجارية، وإن اختلفت الدراسات الإمبريقية بشأن اتجاه العلاقة بينهما عمومًا وفي حالة الاقتصاد المصري خصوصًا، هل هي “خارجية-داخلية”، أم “داخلية-خارجية”، أم “جدلية تبادلية”؟

تختلف الفرضيات النظرية بشأن تلك الاتجاهات(43)، بدءًا من (1) فرضية “التكافؤ الريكاردي”، التي تنكر العلاقة بين عجز الموازنة وعجز الحساب الجاري مع افتراضها عدم تأثير طريقة التمويل الحكومي لعجز الموازنة على الدخول والإنفاق الحقيقيين للأفراد في الأجل الطويل، الذين يمتلكون الرشادة الكافية لتكييف إنفاقهم وادخارهم لموازنة الآثار الآنية والمستقبلية للسياسات المالية للحكومة، و(2) فرضية “التباعد المزدوج”(44)، التي تقول بوجود علاقة عكسية بين العجزين؛ كنتيجة لتجاوب ريكاردي جزئي مع السياسة المالية التوسعية للحكومة، يؤدي لزيادة الادخار وانخفاض الاستهلاك والاستثمار بما يخفض العجز الجاري، و(3) فرضية/مفارقة “فلدستين-هوريوكا”، التي يعني تحقُّقها وجود ارتباط قوي بين الادخار المحلي والاستثمار المحلي رغم حرية حركة رأس المال دوليًّا؛ ما يعني مع عدم انطباق فرضية التكافؤ الريكاردي، طردية العلاقة بين العجزين الداخلي والخارجي، المعروفة بـ”العجز المزدوج”، وصولًا إلى الفرضيات الكينزية الخمسة: وأُولاها -(4)- فرضية “العجز التوأم” التي تعني وحدة اتجاه العجزين؛ كنتيجة لاعتماد العجز الجاري على عجز الموازنة من خلال انخفاض الادخار أو زيادة الاستثمار، وثانيتها -(5)- “الاستيعاب الكينزي” التي تؤكد ذات العلاقة والاتجاه السابق مباشرة، لكن من خلال التأثير المضاعف للسياسة المالية التوسعية على الدخل المحلي والطلب الكلي والقدرة التنافسية، وثالثتها -(6)- “نموذج مونديل فليمينج” الذي يدعم ذات السيناريو، من اتجاه العلاقة من عجز الموازنة إلى العجز الجاري، من خلال السياسة المالية التوسعية التي تؤدي لتغيُّر سعر الفائدة وسعر الصرف إيجابًا، ومن ثم القدرة التنافسية سلبًا، ورابعتها -(7)- فرضية “السببية المعكوسة” التي ترى العكس، باتجاه العلاقة من العجز الجاري إلى عجز الموازنة؛ كنتيجة للضعف التجاري في المراحل الأولى للتنمية وفي فترات الركود والأزمات، وخامستها والأخيرة -(8)- فرضية “العجز التبادلي” حيث يدفع كل من العجزين الآخر، أساسًا، عبر قنوات سعر الفائدة وسعر الصرف من الخارجي إلى الداخلي، وعبر قنوات الدخل الإجمالي والعرض النقدي من الداخلي إلى الخارجي.

وتتنوع نتائج الدراسات التطبيقية على الاقتصاد المصري(45)، وإن غلب عليها رفض فرضية العجز المزدوج، وترجيح فرضية السببية المعكوسة، أي اتجاه فاعلية العلاقة من عجز الحساب الجاري إلى عجز الموازنة، حيث وجدت دراسة أمينة حلمي وشعير زكي (The Nexus between Internal and External Macroeconomic Imbalances, 2015)، التي غطَّت الفترة 2002-2014، اعتماد تمويل العجز المالي على مصادر محلية أكثر منها خارجية، ما دعمته دراسة هبه حلمي (The Twin Deficit Hypothesis in Egypt, 2018) التي حلَّلت الفترة 1975-2014، ودراسة خالد إبراهيم (العلاقة بين عجز الموازنة العامة للدولة وعجز ميزان الحساب الجاري، 2019) التي غطت الفترة 1977-2017، بتفسيرهما اتخاذ العلاقة هذا الاتجاه بفرضية “استهداف الحساب الجاري”، باعتماد الحكومة التوسع المالي كوسيلة لمعالجة الأثر السلبي للعجز الجاري على الناتج المحلي الإجمالي، ما أيدته دراسة حنان نزير ومنى عصام (Empirical Investigation of Twin Deficits Hypothesis in Egypt, 2012)، التي بحثت الفترة 1992-2010، بتأكيدها فرضية التباعد المزدوج؛ حيث يتحسن الحساب الجاري وينخفض سعر الصرف على حساب تدهور الحساب المالي عبر أثر الإزاحة على الاستثمار الخاص أو زيادة الادخار الخاص (الإجباري)، ومثلها دراسة كارلوس مارينهييرو (Ricardian Equivalence, Twin Deficits, and the Feldstein-Horioka Puzzle in Egypt, 2008)، التي غطَّت الفترة 1974-2003، برفضها انطباق فرضية التكافؤ الريكاردي على الاقتصاد المصري. ومن ثم تأكيد فاعلية تأثير العجز المالي على الاستهلاك الخاص والادخار الخاص معًا (بالسلب)؛ وبالتبعية (تحسن أو انخفاض) العجز الجاري، أما دراسة أسامة الباز (Empirical Investigation of the Twin Deficits Hypothesis, 2014)، التي فحصت الفترة 1990-2012، فوجدت اختلافًا بين أثر العجز الجاري على عجز الموازنة في الأجل الطويل ونظيره في الأجل القصير، حيث يكون أثرًا طرديًّا في الأول، وعكسيًّا في الثاني، ومثلها جزئيًّا دراسة شرين نصير (مدى تحقُّق ظاهرة العجز التوءم في مصر، 2019)، التي غطَّت الفترة 1977-2015، التي أكدت التكامل المشترك بين العجزين وانطباق “نموذج مونديل فليمينج” في الأجل الطويل، و”التباعد المشترك” في الأجل القصير، مع تأكيد أولوية تأثير العجز الجاري وأسبقيته على العجز المالي.

وهكذا تتخذ العلاقة بينهما شكل “الجدلية التبادلية” إذا تجاهلنا اختلاف الأُطر الزمنية (ككل شيء في العالم تقريبًا)، مع أولوية تأثير العجز الجاري على عجز الموازنة كقاعدة عامة، لذلك اعتبر خالد إكرام، مدير مكتب البنك الدولي بمصر لحوالي ربع قرن، ميزان المدفوعات القيد النهائي على نمو مصر خلال نصف القرن الماضي؛ حيث كان التوازن الداخلي خاضعًا للتوازن الخارجي، الذي كانت مصر تحاول احتواءه بتقييد الواردات التي كانت ترتب بدورها قصورًا في استخدام أرصدة العمل ورأس المال(46).

مع ذلك، نؤكد بالرجوع بالتحليل لمستوى أكثر تحتية وبنظرة تاريخية أوسع، أن الجوهر الأساسي للعلاقة بينهما يظل، في السياق الريعي التابع، “ارتباط وحدة الأساس“؛ حيث تنطلق الفجوتان من فجوة التشغيل ابتداء، ثم يؤدي التفاعل بينهما لمزيد من تعميق الفجوتين بشكل مباشر، وعبر التأثير على فجوة التشغيل نفسها كوسيط بينهما بشكل غير مباشر. وقد يحتج البعض بأن فجوة التشغيل هي نفسها تقريبًا فجوة التجارة المُسبِّب الأساسي للعجز الجاري (بغض النظر عن مسألة التصنيف الإجرائي والحسابي للجاري والتجاري هنا)، لكن يظل الفارق الدقيق الكامن خلف التقاطع بينهما في كون فجوة التجارة مجرد مظهر مُحوَّل وتجسيد مُقيَّد لفجوة التشغيل الخام؛ فلا تعبِّر عنها كامل التعبير؛ حيث لا يتحوَّل كل فائض طلب محلي، فعلي، بالضرورة لطلب استيرادي فعلي، يسهم عمليًّا في فجوة التجارة الخارجية؛ بسبب القيود -المادية والمالية والنقدية والإدارية والإجرائية- العديدة التي تتوسَّط الفجوتين. كما أن للفجوة المالية علاقتها المباشرة بفجوة التشغيل، المستقلة عن علاقتها بفجوة التجارة، عبر حلقات الإنتاجية والفائض سالفة الذكر، ما يجعل فجوة التشغيل الأساس الهيكلي للفجوتين وقاعدة الانطلاق الاستراتيجية في معالجتهما معًا، فما التفاعل بينهما سوى تفاعل “تعزيزي”، تحرِّكه مُنَظِّمات الاقتصاد من أدوات التسعير وآليات الإدارة، لأصل هيكلي قائم بالفعل، لا تفاعل “خالق” له، كما تتصوَّره وتعامله عمليًّا سياسات إدارة التوازنات المالية والنقدية التقليدية.

- تضخم العجز: التقاطع الاسمي لثلاثي الفجوات

تتمثَّل فجوة النقد ابتداء، في أكثر صورها تجريدًا، في فجوة القيمة الاسمية-العينية لإنتاجية العمل الاجتماعية(47)، وبينما تتكوَّن القيمة الاسمية -النهائية/الفعلية- من كتلة الدخول المتاحة مضروبة في سرعة دوران النقود، تتكوَّن القيمة العينية من كتلة القيم -السلعية والخدمية- الحقيقية القابلة للتبادل، وتعتمد الأولى أساسًا على رأس المال العامل، فيما ترتبط الثانية طرديًّا برأس المال الثابت؛ ما يجعل عدمَ التوازنِ ما بين مكوِّني رأس المال الرافدَ العينيَّ/البنيويَّ الأولَ للتضخم الجوهري طويل الأجل.

وحيث يتأثر تقسيم رأس المال في المجتمع، ما بين عامل وثابت، بالتكوين القطاعي لاقتصاده، ما بين القطاعات السلعية والخدمية فيه؛ فإن ارتفاع حصة القطاعات الخدمية والأنشطة الريعية، كما هي الحال في الاقتصاد المصري ذي الميول الخدمية الريعية، يؤدي من جهة لارتفاع حصة رأس المال العامل إلى رأس المال الثابت على مستوى مجمل الاقتصاد، كما يرفع سرعة دوران النقود بحكم طبيعة دورة أنشطتها الأسرع، ومن جهة أخرى، يخفض متوسط إنتاجية العمل الاجتماعية ليؤدي في المجمل لتضخم القيمة الاسمية لإنتاجية العمل مقابل قيمتها العينية، ويؤكد فجوة التشغيل العينية على المستوى النقدي؛ لتكون بذاتها أول مصادر فجوة النقد أو التضخم الجوهري.

وإضافة إلى الاختلال الكمِّي، يبرز كذلك الاختلال الكيفي بين هيكلي الطلب والعرض والاختلاف النوعي بين مكوناتهما، أو سبق مستوى تطور نمط الاستهلاك لمستوى تطور نمط الإنتاج على ما سبق ذكره، ليؤدي إلى ارتفاع أسعار منتجات القطاعات الأكثر طلبًا، وعلى رأسها تلك التي عجز العرض المحلي عن تلبيتها، وترتفع معها أسعار المواد الأولية وعناصر الإنتاج لتخلق موجة تضخمية، تتجدَّد مع كل “تغيُّر في هيكل الطلب دون مسايرة العرض لذلك التغيُّر(48).

ويبرز التضخم المزمن كأكبر خلل في أداء العملات المحلية لوظائفها النقدية؛ حيث يمنع التضخمُ، وبالأخص كلما كان هيكليًّا مزمنًا، النقودَ من أداء وظيفة “مخزن القيمة”، التي تمثِّل رابطة الماضي بالمستقبل في حركة القيم الاقتصادية، وضمانة انخفاض تكلفة الاحتفاظ بالسيولة، فضلًا عن تعبيرها -من الوجهة السياسية- عن المصداقية النقدية للحكومة في مواجهة شعبها، وضمانها حقوقه المالية تجاه الاقتصاد؛ باعتبار العملات الورقية صكوكَ مديونيةٍ عليه.

وهو ما تعانيه مصر منذ بدأت سياسة الانفتاح، أواسط السبعينات، بمعدلات متقلبة ومرتفعة، فارتفعت من متوسط 5.7% خلال الفترة 1965-1973، إلى ما بين 12 و20% خلال الفترة 1974-1992، لتنخفض مع برنامج الاستقرار الاقتصادي والتكيُّف الهيكلي أوائل التسعينات إلى 6% خلال الفترة 1993-2000(49)، وتعاود الارتفاع مرة أخرى أوائل الألفية ليبلغ متوسطها السنوي 10.97% خلال الفترة 2001-2019، بالغًا قممًا حول الـ20% أعوام 2012 و2017 و2018(50).

يرتبط بهذا التضخم، وينتج عنه، آثار سلبية على متغيري/وجهي النقد الآخرين، وهما: سعر الفائدة الحقيقي الذي يعبِّر عن أفضل تسوية توازنية بين تكلفة رأس المال بالنسبة للمستثمر(51) وتكلفة الفرصة البديلة للاستهلاك بالنسبة للمُدَّخر(52)، وسعر الصرف الحقيقي الذي يعبِّر عن القيمة النسبية لساعة العمل الوطنية مقارنة بساعات العمل الوطنية الأخرى أو بمتوسط ساعة العمل الدولية، بما للمتغيرين من آثار تخصيصية وتأشيرية وتكاليفية على الأنشطة واللاعبين الاقتصاديين.

وتسهم فجوتا التجارة والمالية في فجوة النقد كلٌّ بطريقته، ففجوة التجارة تستحضر معها التضخم المستورد، الذي يخلق فجوة هيكلية بين الأسعار المتضمِّنة مكوِّنًا خارجيًّا والأجور محلية المنشأ والتكوين، كذا تؤدي فجوة المالية، خصوصًا مع ضرورات التوسع المالي في اقتصاد متخلف، وبالأخص مع التمويل التضخمي -الناتج عن قصور الموارد- الذي يزيد كتلة العرض النقدي، إلى مزاحمة استثمارية ترفع سعر الفائدة، واستدانة من المستقبل تخلق رافد تضخم محلي يزيد من ضَعْفِ العملة الوطنية.

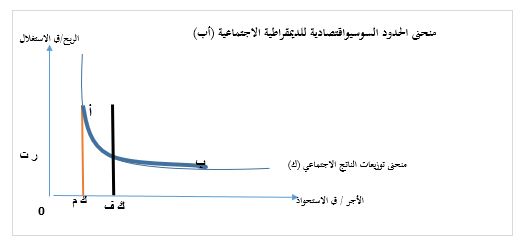

ويلعب ذلك التضخم المستورد دورًا مهمًّا في رفع التضخم الإجمالي وإضعاف العملة الوطنية؛ حيث يعاني الاقتصاد بسببه اختلالًا هيكليًّا بين الأسعار والأجور، فبينما تتكوَّن الأسعار المحلية مشتملة على تكاليف/أسعار مستوردة مرتفعة نسبيًّا، من خلال قنوات التكوين الرأسمالي والإنتاج والتبادل السلعي، تُصاغ الأجور وفقًا لإمكانات السوق المحلية وتكوين المهارات وفائض العرض الهيكلي المزمن من قوة العمل، ما يرفع تكاليف المعيشة المباشرة وغير المباشرة(53)، بما فيها الضروري لتجديد قوة العمل (مقابل ضعف وركود تلك الأجور محلية الطابع)، وهو ما يرفع تكاليف الكفاف الاجتماعي الفعلي “ك ف” (الذي يبرز كمنحنى مُنفصل عن منحنى توزيعات الناتج وأبعد عن نقطة الأصل) بما يتجاوز مستواه المفترض وفقًا لإمكانات النظام الإنتاجي ونمط نموه الفعلي “ك م” (الموجود في مكانه الطبيعي عند أقصى نقطة يسارًا على منحنى توزيعات الناتج)، ما يعني تفارقًا بين الاثنين يعمِّق ويُديم الاختلال الهيكلي -التضخمي- بين الأسعار والأجور، ما يتجلى في الظاهرة الغريبة المتمثلة في أن “الأجور دائمًا منخفضة بالنسبة للعمال ومرتفعة بالنسبة لأصحاب العمل”، مهما تحركت في أي من الاتجاهين بما لذلك من مساهمة في مفاقمة فجوة التشغيل (ما يسهم في ارتفاع البطالة والميل للعمل الذاتي) وفجوة النقد (بالزيادة الاسمية المتسربة للخارج مقابل الأسعار الدولية المرتفعة) و”الطلب المكتوم” (بما يخلقه من مصيدة تنمية لا فكاك منها، كما سنبيِّن لاحقًا)، ويوضح الرسم البياني المبسط، عن “نموذج ماركس-باريتو للديمقراطية الاجتماعية”، بالشكل (2) التفارق بين الكفافين الفعلي والمفترض.

الشكل (2): تفارق الكفافين الاجتماعيين، الفعلي والمفترض(54)

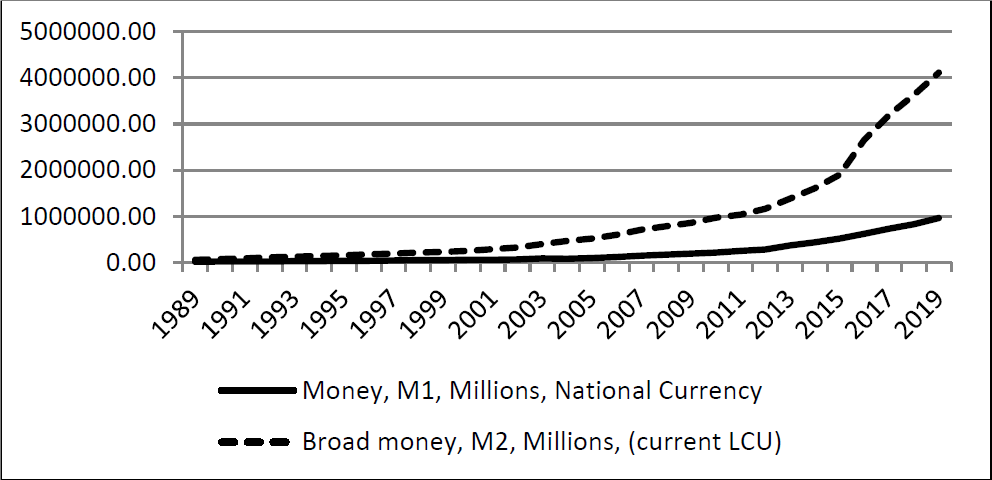

أما التمويل التضخمي للعجز المالي، فيمثِّل خليطًا من الضريبة الإجبارية والاستدانة من المستقبل، والذي يعزِّز الفجوة النقدية بخلقها طلبًا نقديًّا فوريًّا أكبر من القيم/الإنتاجية العينية المتاحة؛ ما يزيد الكتلة النقدية المتداولة فيرفع الأسعار ويدفع التضخم، وتؤكد البيانات التفارق الإيجابي المستمر بين معدل نمو السيولة المحلية ومعدل نمو الناتج الحقيقي بما تجاوز ستة أمثال (2001) وثمانية أمثال (2013) أحيانًا، وبمتوسط معدل نمو سنوي 19.33% للسيولة مقابل متوسط معدل 4.64% لنمو الناتج الحقيقي خلال الفترة 1975-2005(55)، و14.58% مقابل 10.75% خلال الفترة 2000-2015(56)، ما ظهر في بلوغ مؤشر الضغط التضخمي، الذي يعبِّر عن ذلك الفارق، 14.7% خلال الفترة 1975-2005(57)، ويعطينا الرسم البياني كما يبيِّن الشكل (3) صورة عن تطور المعروض النقدي بمعنييه، الواسع والضيِّق، خلال ثلاثة العقود الماضية، والذي عاد بعد فترة برنامج الاستقرار الاقتصادي في التسعينات لاتخاذ مسار انفجاري.

الشكل (3): تطور المعروض النقدي بمعنييه الضيق M1 والواسع M2

خلال الفترة 1989-2019 (58)

مفاتيح الشكل: ـــــــــــــــــــــــــــــــ عرض النقود بالمعنى الضيق M1، بالملايين من العملة الوطنية

– – – عرض النقود بالمعنى الواسع M2، بالملايين من وحدة العملة الوطنية بالسعر الجاري

وبجمع الفجوتين معًا، التجارية والمالية، يؤدي التفاعل بينهما إلى تراكم الدَّيْن العام بمكوِّنيه، الداخلي والخارجي(59)؛ فيزيد الضغط أولًا: على الموارد المحلية بما يرفع “سعر الفائدة”، ويعمِّق بذاته أعباء خدمة الدين الكلي، كما يظهر في ارتفاع حصة الفوائد وخدمات الدين في الموازنة العامة(60)، وثانيًا: على العملة الوطنية باتجاه انخفاض “سعر الصرف الحقيقي” ليتزاوجا مع “التضخم المحلي” سالف الذكر، ويُتمَّا كامل الدورة لتعمِّق فجوةُ النقد بدورها فجوتي التجارة والمالية، وتكتسب “مظهر” الفاعل الأصلي، ومفصل التأثير المباشر؛ فيصبح الخفض الاسمي للعملة ضرورة عاجلة لتخفيف حدَّة الموقف وإقرار الأمر الواقع؛ تقليلًا للآثار السلبية للفجوة بين سعري الصرف الاسمي والحقيقي/التوازني، رغم كون ذلك الخفض بذاته، في سياق اقتصاد محدود التصنيع بالأخص، يعمل كآلية لتعزيز التبعية المالية والاستلاب الخارجي للقيمة.

ورغم ضرورة إخضاع سياسة سعر الصرف لبقية السياسات الأكثر هيكلية(61)، أي المتصلة بالفجوات الأكثر عينية، كالتشغيل والتجارة بالأخص، يظل التعادل بين سعري الصرف الاسمي والتوازني ضرورة في الأجل الطويل لما للتفارق بينهما من آثار سلبية على تلك الفجوات نفسها، ما يظهر في العلاقة العكسية بين زيادة ذلك الانحراف والقدرة التنافسية ومعدل نمو الصادرات ومعدل النمو الاقتصادي الحقيقي(62)، فضلًا عن ظهور السوق السوداء وتسرب موارد النقد الأجنبي بعيدًا عن الجهاز المصرفي والاقتصاد الرسمي، والوصول في الحالات المتطرفة لمشكلة الدولرة(63) بآثارها الخطرة التي تصل حد تهديد السيادة النقدية كأحد وجوه السيادة الوطنية.

ويبرز هذا التهديد الأخير، وخلفياته من مديونية متصاعدة متصلة بتدهور معدلات التبادل الدولي الطرفية والتفارق المتجدد أحادي الاتجاه -نحو الهبوط- بين سعري الصرف الاسمي والتوازني، كوجه آخر لتفارق مستويات تطور قوى الإنتاج وعلاقات الإنتاج. فبينما تحاول، أو بالأحرى تُضطر، الدول الطرفية شبه الصناعية كمصر لاستجلاب الأنظمة النقدية والمالية الحديثة، بدعوى التطور والاستفادة من مزاياها النظرية، يقف مستوى التطور التقني الفعلي للاقتصاد الحقيقي، منعكسًا في إنتاجيته، عقبة كَأْداء في مواجهة الاستفادة من تلك المزايا المفترضة، بل ربما تنقلب تلك الأنظمة وبالًا عليه كنظيرتها على المستويات الهيكلية الأعمق، فبينما استحضرنا العملات الورقية الحديثة كأدوات لعلاقات التبادل الحديثة، نجدها مع الاقتصاد شبه الصناعي عاجزة عن تحقيق كافة وظائف النقود في ذاتها، حيث “لا تظهر النقود ببلاد الأطراف في مظهر مكتمل كما في دول المركز؛ لأنها تعجز عن القيام بجميع وظائفها داخل اقتصادها المحلي؛ حيث تتعايش عملات كثيرة وتتقاسم وظائف النقود(64) داخل إطار قومي واحد، بما يهدد السيادة النقدية والسياسية على السواء”(65).

بالمثل، في هذا السياق، لا يمثِّل التعميق المالي، الذي تتشدَّق به الحكومة والمنظمات الدولية، على كل مزاياه النظرية من جهة تعبئة الموارد المالية، سوى وجه آخر لمشكلات ذات التفارق الاجتماعي التقني، وتكثيف جديد لأمراض الاقتصاد الريعي؛ حيث لا يؤدي ذلك التعميق المالي إلا لتكاثر حلقات الوساطة المالية والتطفُّل الريعي بين الادخار والاستثمار؛ ومن ثم زيادة حوافز التكسُّب من تلك الحلقات الوسيطة بدلًا من الاستثمار المباشر بأعبائه ومخاطره، خاصةً مع توسُّع الاقتراض الحكومي، وهكذا “يكرِّر فتح الأسواق المالية القومية وضع الأسواق المالية في بلدان المركز بصورة أسوأ؛ حيث ينشِّط الطبيعة المالية القائمة بالفعل ويغذِّي اقتصاد المضاربة على حساب التصنيع؛ ما يعني تفكُّك وظائف النقود أكثر من ذي قبل، وتزايد صعوبة السيطرة على السياسة النقدية والصناعية”(66)، خصوصًا مع ما يظهر من درجة “استقلال نسبي للقطاع المالي عن القطاع الإنتاجي في البلدان شبه الصناعية، أكبر منها في البلدان الرأسمالية المتقدمة”(67).

وهكذا، تظهر الفجوة النقدية هي الأخرى، ليس فقط كنتاج لفجوة التشغيل، وتفاعل فجوتي التجارة والمالية، بل أيضًا كوجه أخير، شديد التجريد لفجوة التخلف الهيكلي الأولى، بين قوى الإنتاج وعلاقات الإنتاج، باستباق الأخيرة للأولى، لكن في صورة استباق علاقات التبادل لقوى الإنتاج؛ ما يجعلها فجوة/أزمة دائمة بدوامها، تتعمَّق وتتفاقم مع ما لحق بها من: (1) نمط نمو ريعي، لا إنتاجي ولا تصنيعي، يعمِّق الفجوات الثلاثة بدخوله الريعية التي “تدعم أنشطة التداول على حساب أنشطة الإنتاج”(68)، و(2) نظام تراكم، طرفي، “متزايد التدويل مع غياب القدرة التصديرية الكافية، أو سابق لإمكاناتها، بما يصاحبه من عجز خارجي كبير، يجري تمويله بقروض خارجية”(69) أو بموارد ريعية غير مستقرة ولا متجددة(70).

- العكس الهامشي للفجوة النقدية: لماذا يفشل، وسيفشل، “التعويم” في مصر؟

يشبه خفض سعر صرف العملة عملية “تبريد الخسائر” المحاسبية، التي تصفِّي بها الشركات متوالية الخسائر، رصيد خسائرها المتراكم بخصمه من رأسمالها، وذلك بفرض اعتبرنا الاقتصاد القومي شركة، سهمها هو العملة الوطنية لذلك الاقتصاد، وكما تنعكس الخسائر في سعر السهم، وتأتي عملية تبريدها لإقرار الأمر الواقع على القيم الدفترية/الاسمية، تنعكس المديونية الخارجية للبلد وكل مديونية مكانية أو زمنية -تمثِّل انفصالًا بين القيم الاسمية العينية في الاقتصاد- على “سهم الاقتصاد الوطني”، أي عملته الوطنية، بانخفاض سعرها الحقيقي، لتأتي عملية خفض العملة في ظل أنظمة تثبيت سعر الصرف، لتقرَّ الواقع وتعيد دفع سعر الصرف الاسمي إلى التطابق مع الحقيقي(71).

وباجتماع التضخم المحلي وانخفاض سعر الصرف، كوجوه للفجوة النقدية، يتحتم رفع سعر الفائدة؛ ما يؤدي لانخفاض الاستثمار والتشغيل والنمو الاقتصادي، فتتعمَّق فجوة التشغيل الأولية، الهيكلية، بطبقة عدم تشغيل جديدة، قصيرة الأجل، بفعل الأثر السلبي لارتفاع سعر الفائدة؛ لتُضخِّم بدورها فجوتي التجارة والمالية الأوليتين، الهيكليتين، بالأثر المضاعف لانخفاض الاستثمار والنمو.

ورغم أن انخفاض سعر الصرف يؤدي من الوجهة النظرية لتحسُّن الميزة التنافسية للصادرات الوطنية، كما يرفع تكلفة الواردات، فيخفض بالمجمل فجوة التجارة، فضلًا عن أثره الإيجابي بضبط علاقة سعر الصرف الاسمي بالتوازني، على تخصيص الموارد ومعالجة تشوُّهات الأسعار…إلخ، فإن ذلك الأثر الإيجابي لا يظهر بشكل كامل في اقتصاد ريعي شبه صناعي كالاقتصاد المصري لضعف مرونة الجهاز الإنتاجي وضعف القدرة التنافسية لاقتصاد طرفي هامشي متدهور المساهمة النوعية في التجارة الدولية، ولضرورة قسم معتبر من الواردات، خصوصًا ما يتصل منه بسلع الفجوة الغذائية والسلع الوسيطة الأساسية، ما يؤدي، عبر العديد من القيود والديناميات الهيكلية للاقتصاد المصري، إلى محدودية فاعلية ذلك الخفض في تحقيق أهدافه النظرية المعلنة، ما يمكن إجماله فيما يلي(72):

- لا تكفي تغيرات الأسعار النسبية لصادرات وواردات الدولة وحدها لتغيرها كمِّيًا بالدرجة المطلوبة أو حتى بأي درجة، لأن هناك عوامل أخرى غير الأسعار تؤثر فيها، وأهمها مرونة العرض الإنتاجي، أي قدرة الجهاز الإنتاجي على زيادة عرض الصادرات بفرض زيادة الطلب عليها، ومدى إمكانية التخلي عن الواردات سواء لعدم ضرورتها أو للقدرة على إحلال بديل محلي محلها(73).

- سيؤدي خفض سعر العملة، خصوصًا في ظل استمرار العجز التجاري والتمويل التضخمي، إلى مزيد من التضخم، بما له من آثار سلبية على عجز الموازنة العامة والدَّيْن العام ومعدل التبادل الدولي وسوء توزيع الدخل القومي، كذا أسعار السلع الاستهلاكية ومستلزمات الإنتاج المستوردة وكلفة الواردات الاستثمارية، فضلًا عن تزايد المضاربات على هبوط العملة وتسهيل هيمنة رأس المال الأجنبي على الأصول المحلية التي تصبح أرخص بالنسبة له.

- سيؤدي التعويم، حال نجاحه كتعويم فعلًا، لعدم استقرار سعر صرف العملة بما يشوِّه كافة الأسعار خلافًا لتوقعات مؤيديه، كما سيضعف حوافز الادخار والاستثمار عمومًا، والاستثمار الأجنبي والإنتاجي طويل الأجل خصوصًا؛ بزيادته لدرجة عدم التأكد، دافعًا بالمستثمرين إلى القطاعات الريعية المضمونة والخدمية سريعة العائد والخارجية التي تتعامل بالنقد الأجنبي من بنوك وسياحة ومناطق حرة…إلخ؛ ما يعمِّق طابع النمط الريعي غير الإنتاجي مصدر الأزمة أساسًا.

- سيدفع عدم استقرار العملة لمزيد من ضعف الثقة بها، وتعاظم ظاهرة الدولرة، فتفقد الدولة مزيدًا من سيادتها النقدية ومن فاعلية أية سياسة نقدية محلية؛ حيث تفقد العملة وظائفها بالتدريج، بدءًا من وظيفة مخزن القيمة، ثم وظيفة وحدة الحساب والتبادل الآجل، وصولًا لفقدانها بعض مساحتها الوطنية بمنافسة عملات أجنبية لها دورها -الأكثر أولية- كوسيط التبادل.

- يؤدي فقدان السيادة النقدية لاكتمال حلقات التبعية، فتفقد الدولة الوطنية قدرتها على استخدام السياسة النقدية بفاعلية، ما يسهم في تعميق عجزها عن إعادة تجديد إنتاجها الاجتماعي بشكل مستقل، وعن رسم سياستها النقدية بما فيه مصلحته الوطنية، بل تخضع لسياسات ومصالح المركز الرأسمالي المتبوع، ما يديم ويعمِّق التبعية والتخلف، ويسد آفاق أي مشروعات حقيقية للتنمية المستقلة.

- لن ينجح التعويم إلا بكبح الاستهلاك الخاص، وبالتحديد للطبقات الوسطى والفقيرة الأكثر تأثرًا بالتضخم، علمًا بأن ذلك الاستهلاك الخاص هو المحرك الأساسي لنمو الاقتصاد المصري في ظل النمط القائم؛ ما يضيِّق السوق المحلية ويُدخل الاقتصاد في حالة ركود تعزز أزمته بدلًا من حلها.

يجعل كل ما سبق سياسة التعويم، ليست فقط سياسة غير فعالة، بل سياسة ضارة إذا تم الاكتفاء بها، ولم تُستَتْبَع وتُحتوى ضمن استراتيجية أشمل ومنظومة سياسات أعم، تعالج روافد العجز التي قادت لفرض خفض العملة، والتعويم، ابتداءً. فالتعويم، مع كونه مجرد خفض عملة في السياق المصري، ليس حلًّا لأزمة النمط بقدر ما هو تعبير عنها، فأزمة العملة ليست سوى عَرَض لعجز النمط الإنتاجي نفسه، ولا حلَّ جذريًّا لها سوى بمعالجة ذلك العجز، وإلا سنظل نبرِّد الخسائر المرة تلو المرة لموازنة القيم الاسمية بالتوازنات الحقيقية، في مسلسل لا ينتهي من حلقات خفض الجنيه، وحتى اقتصادي ليبرالي مثل خالد إكرام، يخلص إلى أنه “رغم ضرورة تعديل سعر الصرف لتعويض المثبطات، فإنه لا يكفي بذاته لدعم استراتيجية تنمية مدفوعة بالصادرات، بل يجب استخدامه كجزء من حزمة سياسات مالية ونقدية ومؤسسية، فبدون معالجة العوائق -الهيكلية- سيكون من المحتمل أن تصبح الميزة السعرية الناتجة عن خفض سعر الصرف ميزة عابرة مؤقتة، وتتدهور سياسة الحفاظ على القدرة التنافسية ببساطة إلى مجرد سياسة خفض متسلسل للعملة”(74)، محذِّرًا من أنه حتى مع تحقُّق شرط مارشال-ليرنر لمرونة تجارة مصر الخارجية، فإن خفض سعر الصرف وحده “لن يكون كافيًا لحفز الاستثمار في القدرة التصديرية وقنوات التوزيع الدولية، إلا إذا كان مستديمًا، وضمن حزمة من الإصلاحات الهيكلية والمؤسسية، وإلا تلاشت آثاره على الأرجح خلال سنتين أو ثلاث بالتضخم”(75).

- العجز الثلاثي: الحلقة الخبيثة لنمو المديونية

يبدو الاتجاه طويل الأجل لانخفاض سعر الصرف الحقيقي حتميًّا في ظل نمط النمو الريعي التابع القائم، ما يجعل حالة المبالغة الضمنية في سعر الصرف الاسمي هي الأصل أغلب الوقت؛ نابعة من الفجوة المتفاقمة الناتجة عن محاولات الحفاظ على الاستقرار الضروري لمستوى سعر الصرف الاسمي، مقابل التراجع المستمر لمستواه الحقيقي/التوازني بسبب تراكم المديونيات على الاقتصاد عبر التدفقات المستمرة من العجز الجاري والتضخم المحلي وغيره من عوامل، الأمر الذي يفرض عملية تبريد لتلك الخسائر/المديونيات من حين لآخر مع وصولها لمستويات غير مستدامة غير قابلة للدعم والاستمرار.

وحيث يمكن اعتبار كافة الفجوات المذكورة روافد المديونية الأساسية، فإن تفاعلها يوضح لنا دينامية إنتاج تلك المديونية وطابع دورتها الخبيثة، مع هيكلية تلك الفجوات المتجذرة تاريخيًّا بنشأتها ضمن حالة التخلف الهيكلي التي وسمت منطق التكوين الرأسمالي -نفسه- للاقتصاد المصري، ضمن موقعه الجيوتاريخي الطرفي من تقسيم العمل الدولي بدءًا من استباق علاقات الإنتاج قوى الإنتاج، ومن ثم علاقات التبادل ونمط الاستهلاك لبنية ونمط الإنتاج بما خلقته من فجوة تشغيل تجسدت في فارق الطلب والعرض والواردات والصادرات، الذي خلق: (1) فجوة التجارة، التي تجسدت في العجز التجاري المزمن، كما عزَّزت هيمنة رأس المال التجاري بكافة ميوله الريعية والاستتباعية، و(2) فجوة المالية بنمط تراكمه محدود الإنتاجية مهدور الفائض، مقابل الحاجات التنموية المتصاعدة بما خلق عجزًا تمويليًّا مزمنًا أسهم في مفاقمة التضخم كما تقوية مراكز رأس المال المالي بميوله التطفلية غير الإنتاجية ليساهما، مع تسربات القيمة المرتبطة بفجوة التجارة، في تعزيز (3) فجوة النقد، المتأصلة ابتداءً في التركيب الهيكلي الريعي الخدمي ضعيف التكوين الرأسمالي، والتي تضعف العملة بدورها؛ فتقلِّل صافي الموارد وتشوِّش هياكل الأسعار والتكاليف وتوجِّه حوافز الاستثمار نحو الأنشطة الريعية والاكتنازية والهروبية لتزيد تسربات الفائض الاقتصادي بعيدًا عن التجديد الاجتماعي المُنتج؛ فتعزِّز فجوة التشغيل الأولية وتبدأ الدورة من جديد.

وحيث تسهم كافة الفجوات في إهدار وتسرب القيم من الاقتصاد الوطني، كما تعزِّز بعضها بعضًا، على ما تبيَّن؛ يكون تفاقم مديونيته نتيجة حتمية، لا يمنع انفجارها سوى تدفق المكاسب الهامشية المتعلقة بالدور الذي تؤديه الأطراف في الاقتصاد الدولي، كصادرات القطن والنفط، فضلًا عن الموارد العَرضية غير المستدامة غير البعيدة عن ذلك الدور؛ كعائدات تصدير العمالة المصرية فترة الطفرة النفطية التي أوشكت على الانتهاء، والمساعدات الخارجية الهائلة المتصلة بالموقع الجيوبوليتيكي المتراجع. وحيث تتسم تلك المكاسب والموارد بالتدهور التاريخي نتاج تدهور معدل التبادل الدولي للأطراف عمومًا، مع تطور تقسيم العمل الدولي تقنيًّا (بتراتبيات سلع وطرائق إنتاج جديدة) واجتماعيًّا (بتغيرات المسارات الجغرافية لسلاسل القيم المرتبطة بها)، مقابل التفاقم المستمر لمديونية النمط الإنتاجي المتدهور؛ تتفاقم الدوافع للاقتراض الداخلي والخارجي بشكل ينتهي دومًا لعملية تبريد خسائر وجدولة ديون، بأثمان سياسية واقتصادية معًا؛ لكسب بعض الوقت، حتى تتأزم توازنات الحلقة الخبيثة مرة أخرى وتبدأ معها دورة مديونية واقتراض، وتعويم وجدولة، جديدة.

وهكذا لا تجد الدولة الطرفية بديلًا عن الدخول في “دورات اقتراض” متجددة مع كل تأزم في حلقة تمويل الفجوات المزمنة، خصوصًا مع عدم قدرة معدلات النمو الكمِّية -قليلة القيمة والمتقلبة بطابع النمط هوائي الإنتاجية- مهما ارتفعت، على تقديم حلول جذرية للفجوة الأم (التشغيل) وبناتها الثلاث (التجارة والمالية والنقد)، ولا للمديونية المتفاقمة بالتبعية؛ بسبب وقوع الاقتصاد المصري، الطرفي التابع موقعًا، الضعيف الإنتاجية مرتفع الفقر موضعًا، ضمن ما يمكن وصفه بـ”مصيدة الطلب المكتوم“، التي تعبِّر عن حجم الطلب الاجتماعي المكتوم بضعف القوة الشرائية (نقيض الطلب الفعلي الكينزي)، والذي بمجرد تحقق أي زيادة في النمو أو الدخل؛ يتحوَّل إلى طلب فعلي فورًا؛ مُحولًا تلك الزيادة إلى الاستهلاك بما لا يسمح بانخفاض الميل الحدِّي للاستهلاك، وارتفاعه للادخار؛ فلا يرتفع الادخار والاستثمار(76) بما يسمح بتفعيل دينامية تسارع النمو، وذاتيته، وتحقيق “الدفعة القوية” الكلاسيكية الضرورية، التي يتحدث عنها منظِّرو التنمية دومًا.

وجدير بالذكر في هذا السياق، أن معدلات النمو الكمِّية الناتجة ضمن نمط نمو المديونية الهيكلية هذا، لا تمثِّل بهذه الصورة معدلات نمو حقيقية فعلية، حتى بعد تجريدها من الأثر النقدي؛ فهي تتضمن جزءًا معتبرًا من ذلك الاقتراض الزمني -والمكاني في حالاته القصوى- المُتضمَّن في صيرورة تمويل واستمرار تلك الفجوات، والذي يعاود الظهور -بالسلب- في معدلات النمو الحقيقية للسنوات اللاحقة، ما يفسر التقلب الشديد في معدلات النمو الاقتصادي في مصر طوال نصف القرن الماضي، وهو ما يدعو لمحاولة تطوير مؤشر “معدل نمو مُعدَّل -أو مُكمَّش- بصافي المديونية“، يعتمد على خصم الآثار الانكماشية لسداد المديونية، أي، مبدئيًّا، خصم محصلة المضاعف السلبي لقيمة خدمة الدَّين من الناتج المحلي الإجمالي الحقيقي، فضلًا عن آثاره النوعية على السياسات والتخصيصية على الموارد، الأكثر تعقيدًا بطبيعتها.

خاتمة

تكشف هذه الحلقة الخبيثة بفجواتها الثلاثة، وفجوتها الأم، عن عبثية أية معالجة سطحية قصيرة النظر، تكتفي بالتوازنات الكلية السطحية، ولا تتجه مباشرة، وبترتيب مُمنهج، للمعالجة الهيكلية للفجوة الأم فالفجوات التابعة، ما يبيِّن الفارق الجوهري بين منهجين في المعالجة الاقتصادية، منهج “موازنة العُجز” الذي يحاول الترقيع قصير النظر ملتزمًا بحدود سياسة النمط الريعي التابع، وربما الحفاظ عليه واحترام مصالحه، ومنهج “إعادة الهيكلة” الذي يحاول معالجة المرض الحقيقي في الاقتصاد مُغيِّرًا النمط بمجمله بكامل معادلاته، والذي ليس ببعيد عن إدراك القوى الاجتماعية المهيمنة، بقدر ما تفتقر للحافز والشجاعة الكافية لتنفيذه، أو بالأحرى تتعارض مصالحها المهيمنة مع تنفيذه. ويخرجنا ذلك من نطاق تحليل الاختلالات والفجوات الهيكلية والدينامية، التي يُعني بها الاقتصاد الكلي التقني، إلى نطاق استيعاب البنى الاجتماعي وشبكات المصالح المرتبطة بها والمديمة لها، التي يُعنى بها الاقتصاد السياسي التاريخي، مما يستدعي مناقشة مستقلة في موضع آخر.

المراجع

(1) محمد عبد الله، “بعد رفع الفائدة بالولايات المتحدة.. هل تضطر مصر لتعويم الجنيه مجددًا؟”، الجزيرة نت، 17 مارس/آذار 2021، (تاريخ الدخول: 28 يونيو/حزيران 2021): https://cutt.us/BETIq.

(2) روبا دوتاغوبا وآخرون، التحرك نحو مرونة سعر الصرف: كيف ومتى وبأي سرعة؟، سلسلة قضايا اقتصادية، رقم (38)، (واشنطن، صندوق النقد الدولي، 2006)، ص 18.

(3) المرجع السابق، ص 1.

(4) تعويم لا يشمل تدخلات “إدارية” ترقى لمستوى قمع حرية تداول العملات الأجنبية كما تشير القيود على حصول الأفراد عليها من البنوك، والحكومة المصرية ليست من الحماقة لتنفذ تعويمًا حقيقيًّا كذلك.

(5) مجدي عبد الهادي، “اللفياثان المريض: ثنائية الطغيان السياسي والعجز التنموي للدولة المصرية”، مجلة لباب للدراسات الاستراتيجية والإعلامية (قطر، مركز الجزيرة للدراسات، العدد صفر، نوفمبر/تشرين الثاني 2018).

(6) محمد مجدي عبد الهادي، التغير الهيكلي والنمو الاقتصادي في مصر في الفترة 1961-2010.. دراسة تحليلية (رسالة ماجستير، جامعة المنصورة، مصر، 2017)، ص 86.

(7) إيمانويل وولرستين، تحليل النظم الدولية، ترجمة أكرم علي حمدان، (قطر، مركز الجزيرة للدراسات، 2015)، ص 49.

(8) كمؤشر لذلك التخلف، انخفض متوسط نصيب الفرد من المساحة الزراعية من 0.25 فدان عام 1961 إلى 0.11 فدان عام 2010، كما ظل الغالب على الزراعة المصرية هو الطابع التقليدي؛ فلم تتصنَّع الزراعة المصرية كنتاج منطقي لعدم تصنيع مصر بالمجمل، وهو التحوُّل الذي كان قد ارتقى لمستوى الضرورة الحتمية مع وصول الزراعة التقليدية لحدودها منذ أواسط القرن العشرين بالفعل، مع فعل قانون تناقص العوائد الحدية. للتوسع، انظر:

عبد الهادي، التغير الهيكلي والنمو الاقتصادي في مصر، ص 131.

Hazem El Beblawi, Economic Growth in Egypt: Impediments and Constraints (1974-2004), Commission on Growth and Development Working Paper, no. 14, (Washington: World Bank, 2008): 6-8.

(9) وفقًا لنظرية الدكتور رمزي زكي، يرتبط الانفجار السكاني الذي تعانيه الدول المتخلفة بصفة عامة، ومنها مصر، بنشأة حالة “التخلف الهيكلي” في تلك الدول، والتدخل الاستعماري فيها بآثاره السلبية منها والإيجابية، فكانت “العوامل التي أدت إلى تخفيض معدل الوفيات من طبيعة خارجية، بينما العوامل التي أسهمت وما زالت تسهم في رفع معدل المواليد، من طبيعة داخلية، فضلًا عن أن العوامل الخارجية ذات تأثير نشط في إبقاء العوامل الداخلية المؤدية لارتفاع معدل المواليد… فقد استطاعت الدول الرأسمالية أن تعمل من خلال نشاطها داخل الدول المتخلفة على تخفيض معدل الوفيات خلال فترة وجيزة، ولكنها عملت من ناحية أخرى وبنفس القوة باستغلال الدول المتخلفة وتطويق التطور فيها، ومن ثم الإبقاء على الظروف الاقتصادية والاجتماعية المسبِّبة لارتفاع معدل المواليد”، وهو تفسير يتوافق بشكل معقول مع تصور مدخل التغير الهيكلي للترابط بين عمليات التصنيع والتحضر والتحوُّل السكاني الذي يؤكد على دورها -في إطار من علاقة تأثير وتأثر جدلية- في صياغة نمط النمو؛ كونه يؤكد “هيكلية” و”تاريخية” هذا الاحتجاز أو التطاول الديمغرافي، واستمرارية تأثيره حتى يومنا هذا؛ باستمرار أسبابه الهيكلية من جهة، وبتعميقه لمشكلات النمط؛ فإدامته من جهة أخرى. لمزيد من التفاصيل، انظر:

رمزي زكي، المشكلة السكانية وخرافة المالتوسية الجديدة، عالم المعرفة (84)، (الكويت، المجلس الوطني للثقافة والفنون والآداب، 1984)، ص 333-334.

(10) حيث تركزت الفجوة الغذائية في مصر في أهم سلع في سلة الاستهلاك الإنساني عمومًا من قمح وذرة وفول وعدس وبذور زيتية ولحوم، انظر:

حلمي سلامة محمود قنديل، “الفجوة الغذائية بمصر أسبابها وآثارها الاقتصادية”، المجلة العلمية للاقتصاد والتجارة (كلية التجارة، جامعة عين شمس، مصر، المجلد 46، العدد 1، ربيع 2016م)، ص 398.

(11) المرجع السابق، ص 389.

(12) المرجع السابق، ص 414.

(13) آدم هنية، جذور الغضب.. حاضر الرأسمالية في الشرق الأوسط، ترجمة عمرو خيري، (مصر، دار صفصافة للنشر والتوزيع والدراسات، 2020)، ص 137-179.

(14) تختلف الإحصاءات عن حصص القطاعات من التشغيل، لكن يتفق معظمها على اتجاهه، بغلبة الزراعة والخدمات، واستمرار الأولى في الاحتفاظ بحصة معتبرة من قوة العمل (28% عام 2010)، والنمو المطرد لحصة الثانية منها (من 29.5 إلى 46.30% خلال الفترة 1960-2010)، مقابل بطء نمو حصة التشغيل الصناعي، لاسيما الصناعة التحويلية. لمزيد من التفاصيل، انظر:

Khalid Ikram, The Egyptian Economy 1952 – 2000.. Performance, Policies and Issues, (London: Routledge, 2006), 210-246.

عبد الهادي، التغير الهيكلي والنمو الاقتصادي في مصر، ص 165.

(15) محمد مجدي عبد الهادي، “تحليل وتقييم اتجاهات النمو الاقتصادي في مصر خلال الفترة 1961-2010″، المجلة المصرية للدراسات التجارية، (كلية التجارة، جامعة المنصورة، مصر، المجلد 41، العدد 3، 2017)، ص 263-265.

(16) حيث “تراجع التكوين الرأسمالي للهيكل الإنتاجي نسبيًّا منذ طُبِّقت سياسات الانفتاح والإصلاح بما كان لهما من آثار غير مواتية على القطاعات السلعية، سواء بخفض معدل الاستثمار العام مطلقًا برفع يد الدولة من النشاط الإنتاجي أو بالتفضيل النسبي للقطاعات الخدمية في هيكل استثمارات القطاع الخاص الذي غدا مهيمنًا على أغلب النشاط الاقتصادي”، فشهد البلد منذ ذلك الوقت “انخفاضًا في الاستثمار الثابت في القطاعات السلعية عمومًا من زراعة وصناعة وبترول وتشييد وكهرباء، فانخفض نصيبها من الاستثمار الثابت من 61.23% عام 1961 إلى 46.09% عام 1996، مقابل ارتفاع نصيب القطاعات الخدمية -التي لا تتطلب استثمارًا ثابتًا كبيرًا- من 38.77% إلى 53.91% منه، وهو ما انعكس على تطور حصصها في الناتج المحلي الإجمالي، فبينما انخفضت حصة القطاعات السلعية بمقدار 4.80%، ارتفع نصيب القطاعات الخدمية بمقدار 9.60% بين عامي 1975 و2002/2003، وهو ما يتسق واتجاهات نمو مساهمة القطاعات في الناتج والقيمة المضافة والعمالة”. لمزيد من التفاصيل، انظر:

عبد الهادي، التغير الهيكلي والنمو الاقتصادي في مصر، ص 166-170.

(17) Ikram, The Egyptian Economy, 129.

(18) Ibid, 122.

(19) Ibid, 130.

(20) Ibid, 128.

(21) Ricardo Hausmann et al., The Atlas of Economic Complexity: Mapping Paths to Prosperity, (Cambridge, MA: MIT Press, 2014), 64-66.

(22) World Bank, World Development Report 2020.. Trading for Development in the Age of Global Value Chains, (Washington, DC: World Bank, 2020), 21.

(23) Maya Ayoub, Gretta Saab, “The Dutch disease syndrome in Egypt, Jordan, Lebanon, and Syria: A Comparative Study,” Competitiveness Review: An International Business Journal, (Emerald Publishing Limited, United Kingdom, Vol. 20, issue 4, 2010): 343-359.

(24) “هذا التعميق للتبعية يتم من خلال التحوُّل إلى اقتصاد ريعي، يتم على حساب القطاعات الإنتاجية (نشاطات الإنتاج المادي من زراعة وصناعة وما في حكمهما)، متمثلًا في زيادة الاعتماد على: “ريع البترول” وما يحتاج إليه استخراجه من تكنولوجيا لا يسيطر عليها الاقتصاد المصري، و”ريع تصدير القوة العاملة المصرية للخارج”، و”ريع الموقع” المتمثل في ريع السياحة وريع قناة السويس، و”ريع الفائدة” باتجاه تفضيل توجيه الادخارات الخاصة المحلية نحو إقراض الحكومة، أي تفضيل الفائدة كنوع من الدخل، وهو اتجاه ريعي، وكذلك تفضيل العيش على فائدة الودائع، وخاصة من العملات الأجنبية… فضلًا عن دخول العاملين في المناصب العليا في القطاع العام والإدارة الحكومية دون مساهمة حقيقية في الإنتاج، والاتجاه الريعي للسياسة الاقتصادية السائدة في الابتعاد عن كل ما هو إنتاجي والاعتماد على الدخول الريعية” (بتصرف)، انظر:

محمد دويدار، الاتجاه الريعي للاقتصاد المصري (1950-1980)، (الإسكندرية، منشأة المعارف بالإسكندرية، 1982)، ص 160.

(25) Ikram, The Egyptian Economy, 124.

(26) Ibid, 128.

(27) العيسوي، الاقتصاد المصري في ثلاثين عامًا، ص 304.

(28) المرجع السابق، ص 305.

(29) Ikram, The Egyptian Economy, 108 .

(30) إبراهيم العيسوي، العوامل المحددة للنمو الاقتصادي في الفكر النظري وواقع الاقتصاد المصري، سلسلة قضايا التنمية والتخطيط (167)، (القاهرة، معهد التخطيط القومي، 2003)، ص 63.

(31) العيسوي، الاقتصاد المصري في ثلاثين عامًا، ص 305.

(32) عبد الهادي، التغير الهيكلي والنمو الاقتصادي في مصر، ص 197.

(33) تتأكد هذه الفكرة بمراجعة نتائج دراسات شبيهة على الدول العربية التي تغلب عليها نفس السمات المسيطرة على الاقتصاد المصري؛ حيث أظهرت عدة دراسات غلبة الاتجاه السلبي لنمو الإنتاجية الكلية للعوامل في أغلب البلدان العربية، أو انخفاضها الشديد مع غلبة مساهمة رأس المال المادي الكبيرة في النمو، وتفيد دراسة تلك البلدان خصوصًا كلما زادت التشابهات مع ظروف في مصر في تأكيد أدوار/وتبيان الأهميات النسبية للعوامل الأخرى (بواقي سولو) غير عوامل الإنتاج المادية (رأس المال المادي والبشري) في التأثير على معدل النمو الاقتصادي في مصر. ومن أهم هذه العوامل الأخرى، خصوصًا في السياق العربي، غياب التقدم التقني وارتفاع الإنفاق العسكري وكثرة الصدمات النقدية ورخاوة الإدارة مع استبداد السلطة الحاكمة وانحرافات سياسات التسعير والحوافز الاقتصادية وتفشِّي الفساد. لمزيد من التفاصيل، انظر:

نجيب محمد حمودة الشعافي، “أثر مساهمة الإنتاجية الكلية لعوامل الإنتاج في نمو الاقتصاد الليبي (1970 – 2010)”، المجلة الأردنية للعلوم الاقتصادية (الجامعة الأردنية، الأردن، المجلد 1، العدد 2، 2014).

(34) Ikram, The Egyptian Economy, 90.

(35) World Bank, Egypt.. Development policy review, (Washington, DC: World Bank, 2008), 12.

(36) للتوسع، انظر: مجدي عبد الهادي، الاقتصاد السياسي للتدهور الخدماتي في مصر، مركز الجزيرة للدراسات، 23 مايو/أيار 2021، (تاريخ الدخول: 28 يونيو/حزيران 2021): https://2u.pw/O05mI.

(37) يُقصد بوحدة الاستثمار متوسط الإنفاق الاستثماري الضروري لتحقيق وحدة ربح واحدة، فيعتبر مقلوب معدل الربح، ويمثِّل تضخمها قانونًا من قوانين التطور الرأسمالي، كمعكوس لقانون ميل معدل الربح للانخفاض؛ الأمر الذي يترتب عليه العديد من الآثار الاستراتيجية على عمل النظام، لمزيد من التفاصيل، انظر:

مجدي عبد الهادي، منظومة الإفقار الرأسمالي، (القاهرة، دار روافد للنشر والتوزيع، 2014)، ص 34-36.

(38) العيسوي، الاقتصاد المصري في ثلاثين عامًا، ص 340.

(39) المرجع السابق، ص 339-341.

(40) المرجع السابق، ص 326.

(41) Ikram, The Egyptian Economy, 168.

(42) محمد زكي، “علاقة السياسة المالية بالصناعة التحويلية في مصر: دعم أم مزاحمة؟”، المجلة المصرية للتنمية والتخطيط (معهد التخطيط القومي، مصر، المجلد 27، العدد 2، 2019)، ص 187.

(43) شيرين عادل نصير، “مدى تحقق ظاهرة العجز التوأم في مصر خلال الفترة (1977-2015)”، مجلة بحوث اقتصادية عربية، (الجمعية العربية للبحوث الاقتصادية، مصر، المجلد 25، العدد 80، يونيو/حزيران 2019)، ص 54-59.

(44) خالد إبراهيم سيد أحمد، “العلاقة بين عجز الموازنة العامة للدولة وعجز ميزان الحساب الجاري في مصر”، مجلة التجارة والتمويل، (كلية التجارة، جامعة طنطا، مصر، المجلد 39، العدد 1، مارس/آذار 2019)، ص 405.

(45) أحمد، “العلاقة بين عجز الموازنة العامة للدولة وعجز ميزان الحساب الجاري في مصر”، ص 411-413، 419.

نصير، “مدى تحقق ظاهرة العجز التوأم في مصر”، ص 60-61، 67-87.

(46) Ikram, The Egyptian Economy, 117.

(47) تتمثَّل فلسفة هذا التعريف في كون الدخول النقدية المتداولة في كل دورة إنتاجية تمثِّل الوجه الاسمي للإنتاج العيني الناشئة عنه تلك الدخول في ذات الدورة، فيُفترض فيهما التساوي، لكن حيث تظل كمية الإنتاج العيني لتلك الدورة ثابتة، يؤدي أي ارتفاع لكمية النقد، أو لسرعة تداوله، أو لعودة تداول جزء مُكتنز سابقًا منه، إلى ارتفاع القيمة الاسمية للدخول المقابلة للإنتاج المادي المتاح، ما يؤدي لانخفاض متوسط القيمة الفعلية لوحدة الدخل/النقد لدى حائزيها؛ حيث يجري تبادلها في النهاية مقابل وحدات متوسط إنتاجية لم تتغير، ما يخلق في النهاية فجوة النقد، بمعنى كمية النقد الأكبر -في هذه الحالة- من القيم المادية المعبِّرة عنها. ويتقاطع هذا التعريف مع تعريف ميلتون فريدمان (Milton Friedman) الذي يحدِّد المكون الرابط بمتوسط وحدة الناتج، لكنه يتسم بمرونة أكبر بالتركيز على وحدة إنتاجية العمل الأقدر على استبطان اختلافات القطاعات الإنتاجية، ومن ثم إظهار الرافد الهيكلي للفجوة النقدية ليتضمَّن التعريف بذلك محتواه النوعي ولا يقتصر على المعنى الكمِّي الكلي للنظرية الكمِّية للنقود بصورتها المعروفة، وإن كان التعريف بتلك الصيغة وكيفية توظيفه لا يزال يتسم بقدر من الأولية التي تستدعي بالطبع مزيدًا من التفصيل والتدقيق.

(48) رمزي زكي، مشكلة التضخم في مصر.. أسبابها ونتائجها، مع برنامج مقترح لمكافحة الغلاء، (القاهرة، الهيئة المصرية العامة للكتاب، 1980)، ص 83.

(49) Ikram, The Egyptian Economy, 169.

(50) عبير شعبان عبده، “العلاقة بين العرض النقدي وسعر الصرف والنمو الاقتصادي في مصر خلال الفترة (1989- 2019)”، مجلة جامعة الإسكندرية للعلوم الإدارية (كلية التجارة، جامعة الإسكندرية، مصر، المجلد 58، العدد 3، أبريل/نيسان 2021)، ص 147.

(51) بينما يغلب الرأي بأن التضخم يؤدي لصافي سعر فائدة حقيقي سلبي بما يحتِّم رفع سعر الفائدة الاسمي بما له من آثار سلبية على الاستثمار بعمومه، يرى البعض أنه يخلق أثرًا سلبيًّا خاصًّا على الاستثمار الإنتاجي الحقيقي؛ بآثاره التخصيصية المضادة له والمحابية للقطاعات الخدمية والريعية وللممارسات الاكتنازية والهروبية؛ ما يكمن تفسيره كذلك في “فجوة التشغيل”، لكن بصورة عكسية، فليس قصور الإنتاج عن الطلب هو السبب هنا، بل ضعف الحصة في الطلب المحلي نتاج “اختناق السوق” بالضغط الخارجي على الفضاء السوقي المحلي، ومن ثم خنق إمكانات الإنتاج المحلية، والذي يتعزَّز مع المنافسة الخارجية المدعومة بسيطرة رأس المال التجاري واحتكارات المستوردين وضعف فاعلية الحماية الجمركية بشكل أضعف قدرة الأنشطة الإنتاجية السلعية المحلية على تحصيل حصة مجزية من الطلب المحلي؛ فخفض هوامشها الربحية بالمقارنة بالقطاعات الأخرى، بل وطردها من السوق أحيانًا مع انخفاض الحصة الممكنة لها عن حجم الإنتاج الاقتصادي، الذي عنده يكون الاستثمار مجزيًا عند معدلات التضخم وأسعار الفائدة القائمة.

(52) وهي تكلفة مرتفعة، على الجبهتين، في المجتمعات الفقيرة المتخلفة؛ مع ارتفاع درجة الطلب المكتوم (نقيض الطلب الفعلي) على مستوى المجتمع، ومع انخفاض مستوى رأس المال في المجتمع عمومًا اتساقًا مع مفاهيم العرض والطلب الأساسية، لكن على مستوى تاريخي.

(53) ما ظهر مثلًا في ارتفاع معدل التضخم من 14% خلال الفترة 1975-1985، إلى 20% خلال الفترة 1985-1991، رغم انخفاض عجز الموازنة ومعدل نمو العرض النقدي، والذي رجَّح الدكتور إبراهيم العيسوي ارتفاعه بتأثير الارتفاع الكبير في أسعار الواردات من 15 إلى 32% عبر الفترتين، وارتفاع أسعار الغذاء من 16 إلى 21% عبر نفس الفترتين، لمزيد من التفاصيل، انظر:

العيسوي، الاقتصاد المصري في ثلاثين عامًا، ص 325-326.

(54) مجدي عبد الهادي، “مقاربات نظرية في الاقتصاد السياسي للفقر في مصر”، مجلة بحوث اقتصادية عربية (الجمعية العربية للبحوث الاقتصادية، مصر، المجلد 27، العدد 82، نوفمبر/تشرين الثاني 2020)، ص 226-227.

(55) العيسوي، الاقتصاد المصري في ثلاثين عامًا، ص 326.

(56) لبني أحمد جلال الدين حسن، “السياسة النقدية واستهداف التضخم في مصر خلال الفترة من 2000-2015″، المجلة العلمية لکلية الدراسات الاقتصادية والعلوم السياسية (کلية الدراسات الاقتصادية والعلوم السياسية، جامعة الإسكندرية، مصر، المجلد 2، العدد 4، صيف 2017)، ص 221.

(57) العيسوي، الاقتصاد المصري في ثلاثين عامًا، ص 326.

(58) عبده، “العلاقة بين العرض النقدي وسعر الصرف”، ص 149.

(59) تشير اتجاهات الدَّين العام في مصر لعدم استدامته وتجاوزه القدرة الاستيعابية لاقتصادها، وبخاصة بالمعايير الاقتصادية الأشمل من المعايير المالية البحتة، وبالنظر للوضع الخاص بالدول النامية الأضعف اقتصاديًّا من الدول المتقدمة بما تستلزمه أوضاعها من معايير مختلفة أكثر تقييدًا وحزمًا في التعامل مع الديون، وبخاصة الخارجية منها الأكثر خطورة. وتشير الدراسة القياسية لاستدامة الدين إلى عدم التكامل بين السلاسل الزمنية للواردات والصادرات من جهة، وبين الديون الخارجية والصادرات من جهة أخرى، وتتسق هذه النتيجة مع الانحلال غير التصنيعي للاقتصاد المصري، المترافق مع سياسات الحكومة التمويلية وتوجهاتها الاستثمارية المستمرة منذ خمسة عقود. كما سجل الدكتور جلال أمين بملاحظته “استمرار الاختلال الإنتاجي لصالح قطاع الخدمات، وهو ما يحمل مغزى مهمًّا فيما يتعلق بمشكلة الديون الخارجية؛ إذ بينما انهمكت الحكومة في الاقتراض لتمويل مشروعات ليس من شأنها توليد عائد كاف من العملات الأجنبية يمكنها بها خدمة قروضها، لم يعوِّض القطاع الخاص هذا العجز بتوليد دخل كاف من الصادرات، بل شكَّلت الاستثمارات الأجنبية الخاصة عبئًا متزايدًا على ميزان المعاملات الجارية، بما تولِّده من طلب على الواردات، وما تحوِّله من أرباح للخارج”. لمزيد من التفاصيل، انظر:

– عمرو محمد محمود سليمان، “إدارة الدَّين العام.. الانتقال من مفهوم الاستدامة المالية إلى مفهوم الاستدامة الاقتصادية”، المجلة العلمية للبحوث والدراسات التجارية (كلية التجارة وإدارة الأعمال، جامعة حلوان، مصر، العدد 4، الجزء 2، 2010).

– مصباح فتحي شرف، عبد الحليم محمود شاهين، “تحليل استدامة الدين الخارجي في مجموعة مختارة من الدول العربية خلال الفترة (1980-2019): دراسة تحليلية قياسية”، مجلة جامعة الإسكندرية للعلوم الإدارية (كلية التجارة، جامعة الإسكندرية، مصر، المجلد 58، العدد 3، الربيع 2021)، ص 84.

– جلال أمين، قصة ديون مصر الخارجية من عصر محمد علي إلى اليوم، (القاهرة، دار علي مختار للدراسات والنشر، 1987)، ص 97.

(60) كشف البيان المالي لآخر موازنة عامة، عن عام 2020/2021، وصول مدفوعات فوائد الدين لحوالي ثلث المصروفات بالموازنة، مع كونها أكبر بنود جانب المصروفات منذ موازنة 2015/2016، وبجمعها بأقساط سداد القروض، تجاوزت خدمة الدين عن تلك الموازنة الأخيرة حوالي 50% من حجم الموازنة، انظر:

– “فوائد خدمة الدين تلتهم 33% من موازنة مصر 2020-2021″، Economyplus، 2 يونيو/حزيران 2020، (تاريخ الدخول: في 5 أغسطس/آب 2021): https://2u.pw/xpVsW.

– مصباح قطب، “الإنفاق على خدمة الدين العام يبلع 5.7 مرة من مصروفات التشغيل بالموازنة”، المصري اليوم، 30 مايو/أيار 2020، (تاريخ الدخول: 5 أغسطس/آب 2021): https://2u.pw/7Wvlr.

(61) فمثلًا، ومع تثبيت العوامل الأخرى مؤقتًا، أظهرت الدراسة القياسية “طردية العلاقة أحيانًا بين انحراف سعر الصرف عن مستواه التوازني ومعدل النمو الاقتصادي الحقيقي نتيجة لمساهمة التقييم المرتفع للجنيه في السياق المصري في تسهيل استيراد الآلات والسلع الوسيطة، ما أسهم في زيادة النمو الاقتصادي”، ما يدخل في باب الاستدانة بشكل مُرحَّل نقديًّا، وهو ما يؤكد إمكانية استتباع سياسة سعر الصرف للسياسات الأخرى واختلاف آثرها بحسب السياق الاقتصادي الأشمل؛ فهي ليست سياسة مستقلة ولا جامدة في الأجل القصير، وإن ظل الانحراف عن وضعها الأمثل، باستخدامها كآلية تحصيل موارد أو اكتساب ميزة نقدية أو عينية، انحرافًا مؤقتًا يدخل في باب الدَّين الواجب سداده، شأنه شأن سياسة عدم التوازن المالي والتمويل بالعجز مثالًا. انظر:

إيمان علي محفوظ العجوزة، “أثر انحراف سعر الصرف الحقيقي عن مستواه التوازني على النمو الاقتصادي في مصر”، مجلة الدراسات التجارية المعاصرة (كلية التجارة، جامعة كفر الشيخ، مصر، العدد 8، ديسمبر/كانون الأول 2019)، ص 164.

(62) المرجع السابق، ص 167.

(63) ويشير التاريخ القريب لكونها احتمالية ليست ببعيدة عن مصر، مع ما حدث من زيادة حادة في الدولرة، وارتفاع حيازة القطاع الخاص لودائع النقد الأجنبي للضعف تقريبًا، من 25 إلى 50% من إجمالي السيولة، خلال عقد الثمانينات الماضي. انظر:

Ikram, The Egyptian Economy, 184.

(64) وهي ظاهرة توجد بقدر معتبر في مصر في بعض القطاعات والسلع عالية القيمة، مثل العقارات الفاخرة جدًّا، ورسوم مدارس الفئة الأولى، والجامعات الأجنبية وغيرها، إلى جانب القطاعات المتعاملة مع السياح الأجانب ومن في حكمهم، ومما يثبت وجود الظاهرة بشكل معتبر توصيات الخبراء للحكومة المصرية بمنع تعاملات المصريين بالدولار في السوق المحلية لمنع عودة السوق السوداء. لمزيد من التفاصيل، انظر:

محمد رجب، “مصرفيون: حظر تعامل المصريين بالدولار يمنع عودة السوق السوداء”، جريدة المال، 9 مارس/آذار 2015، (تاريخ الدخول: 29 يوليو/تموز 2021): https://2u.pw/kbazf.

(65) بيير سلامة، الدولرة.. دراسة منهجية حول النقود والتصنيع ومديونية البلدان المتخلفة، ترجمة عزة أبو النصر، (القاهرة، دار المستقبل العربي، 1990)، ص 20.

(66) المرجع السابق، ص 35.

(67) المرجع السابق، ص 34.

(68) المرجع السابق، ص 52.

(69) المرجع السابق، ص 48.

(70) كالأربعة الكبار المصرية طوال نصف القرن الماضي: عوائد النفط، وقناة السويس، والسياحة، وتحويلات العاملين بالخارج، والتي أصبحت تصوغ كامل الأداء الاقتصادي المصري تقريبًا طوال معظم نصف القرن الماضي؛ حيث شهدت مصر نموًّا مرتفعًا في الفترة (1974-1985) مع المساعدات الكبيرة من الأشقاء العرب واستعادة قناة السويس وحقول البترول في سيناء وارتفاع تحويلات العاملين بالخارج، ثم تراجعًا في النمو في الفترة (1986-1991) مع انخفاض أسعار البترول وأثره السلبي على عوائد صادراته المصرية وتحويلات العاملين بالخارج والأثر السلبي لحالة عدم الاستقرار الداخلي والعمليات الإرهابية على عوائد السياحة، تلاه تحسن في النمو في الفترة (1992-1998) مع تلقِّي مصر للثمن السياسي لمساهمتها في عاصفة الصحراء، بإسقاط جزء معتبر من ديونها، وبمساعدات كبيرة من الخليج العربي، ليعاود التدهور الكرَّة خلال الفترة (1999-2003) مع تدهور عوائد السياحة بعد عملية الأقصر الإرهابية، وانخفاض أسعار النفط، وآثار الأزمة المالية العالمية أعوام (1997-1999) وغيرها. انظر:

El Beblawi, Economic Growth in Egypt, 26-27.

(71) لهذا تعتبر آلية التعويم التام في حقيقتها آلية للتبريد الآني التلقائي لخسائر الاقتصاد القومي -الناتجة عن وارداته ومديونياته الجغرافية والتاريخية- بحيث يعبِّر سعر السهم/سعر الصرف في أية لحظة زمنية عن الوضع الحقيقي للاقتصاد والقيمة الفعلية للسهم أو العملة الوطنية.

(72) مجدي عبد الهادي، “تعويم الجنيه.. حل للأزمة أم تعميق لها؟”، موقع إضاءات، 6 نوفمبر/تشرين الثاني 2016، (تاريخ الدخول: 31 يوليو/تموز 2021): https://2u.pw/BBjyN.

(73) توصلت دراسة قياسية لأثر خفض قيمة الجنيه المصري على ميزان المدفوعات، خلال الفترة 1990-2016، إلى محدودية آثاره الإيجابية واقتصارها على بعض عناصره، من نوع التحويلات والتجارية غير المنظورة، فيما كان تأثيره على الميزان التجاري، الأكثر أهمية ومصداقية، سالبًا؛ حيث استمر ذلك العجز في التزايد رغم كل التخفيضات المتتالية كونه عجزًا هيكليًّا مرتبطًا ببنية الاقتصاد القومي نفسه، الأمر الذي يفسِّره عدم معنوية العلاقة بين سعر الصادرات كمتغير مستقل وسعر الواردات كمتغير تابع، أي عدم تأثر الصادرات والواردات بتخفيض قيمة الجنيه، والذي يتسق مع نشوء سنوات الفائض في ميزان المدفوعات عن فائض ميزان الخدمات والتحويلات والمعاملات المالية والرأسمالية، وبالجملة لم يتحقق شرط مارشال-ليرنر، الذي تتحقق به فاعلية سياسة خفض سعر الصرف إيجابًا على ميزان التجارة. لمزيد من التفاصيل، انظر:

أيمن إسماعيل محمد خالد، تامر فکرى عطيفة النجار، “تخفيض قيمة الجنيه المصري وأثره على ميزان المدفوعات خلال الفترة من 1990/1991 وحتى 2015/2016.. دراسة تحليلية قياسية”، المجلة العلمية للبحوث والدراسات التجارية، (كلية التجارة، جامعة حلوان، مصر، المجلد 31، العدد 4، خريف 2017)، ص 163-165.

(74) Ikram, The Egyptian Economy, 287.

(75) Ibid, 141.

(76) تراوحت معدلات الادخار إلى الناتج المحلي الإجمالي ما بين 10.4 و18.5% خلال الفترة 1975-2003، ووفقًا لتقديرات أخرى، فإنها نادرًا ما تجاوزت نسبة 23%، مع استقرارها دون مستوى الـ15% معظم الوقت، طوال الفترة 1994-2020، ما يضع مصر ضمن أدنى معدلات الادخار في العالم، فلا يوازي ولو من قريب المعدلات الدولية، حتى في الدول المشابهة في المستوى التنموي، التي يبلغ متوسطها حوالي 28%، بل وينخفض أحيانًا عن مستوى الدول الأفقر البالغ حوالي 17% من الناتج المحلي الإجمالي. لمزيد من التفاصيل، انظر:

– العيسوي، الاقتصاد المصري في ثلاثين عامًا، ص 248.

– سلوى العنتري، “هل حقًّا لا يمكن زيادة معدل الادخار؟”، الأهرام، 17 أبريل/نيسان 2016، (تاريخ الدخول: 31 يوليو/تموز 2021): https://2u.pw/X4tTp.

– إجمالي الادخار (% من إجمالي الناتج المحلي) – Egypt, Arab Rep، قاعدة بيانات البنك الدولي، (تاريخ الدخول: 31 يوليو/تموز 2021): https://2u.pw/AU1g9.