مقدمة

اتسمت علاقات دول مجلس التعاون الخليجي مع روسيا الاتحادية بالتخوف والتوجس والبرود، حتى بعد عام 1991 الذي سجل تفكك الاتحاد السوفيتي، وانهيار المنظومة الاشتراكية. ولعل طبيعة النظم السياسية والتنافر الأيديولوجي، كانتا مسوغًا رئيسًا لعدم قيام علاقات اقتصادية وحتى سياسية ترتقي إلى مستوى البحث عن المصالح المشتركة إلا أن هذا لا يعني بأية حال من الأحوال عدم وجود قنوات للاتصال بين الطرفين، أو غياب للتمثيل الدبلوماسي المتبادل؛ فوريثة الاتحاد السوفيتي تتكئ على تاريخ العلاقة مع السعودية، والذي يعود إلى عام 1924، عندما تم افتتاح القنصلية السوفيتية في جدة، كما أنها افتتحت سفارة لها في الكويت، عام 1963، وعُمان والإمارات عام 1985، تلتهما قطر عام 1988، وكانت البحرين آخر هذه الدول في منتصف عام 1991. ولعل الغزو السوفيتي لأفغانستان كدولة إسلامية، عام 1979 (في عهد الرئيس ليونيد بريجينيف)، تسبب في تردي هذه العلاقات مع دول مجلس التعاون الخليجي، بل تسبب كذلك في قطع العلاقات الدبلوماسية بين الاتحاد السوفيتي والسعودية، ليتم إعادتها مع روسيا الاتحادية عام 1994(1).

ولعل ما سرَّع من انفتاح دول مجلس التعاون الخليجي مع روسيا الاتحادية، هو تلمُّس المنهج الجديد في التوجهات الروسية بشكل عام وإزاء المنطقة العربية بشكل خاص، حيث يبرز موقف روسيا المعارض للثورات والربيع العربي، إذ مثَّل ذلك توافقًا وقبولًا في بعض الدول العربية، ومنها دول مجلس التعاون الخليجي، التي تشاركت الرؤى مع روسيا، باعتبار أن ما يجري من فرض للديمقراطية من الخارج يدفع باتجاه خلق الفوضى وعدم الاستقرار، واتساع الرقعة الجغرافية لنشاط الإرهاب والجماعات الراديكالية.

وفي المحيط الدولي، بدا واضحًا أن روسيا الاتحادية تعمل على العودة كقطب، تشارك بمقتضى كونها دولة عضوًا في مجلس الأمن، وقوة نووية كبيرة، وحاملة لإرث الإمبراطورية الروسية، في الترتيبات التي تجري على النطاق العالمي، مستثمرة التغيير في موازين القوى العالمية من القطبية “الأحادية” لصالح “تعدد الأقطاب” نتيجة صعود قوى دولية جديدة، مثل الصين والهند والبرازيل وألمانيا… إلخ، تبحث عن دور ومكانة في النظام العالمي، في ظل انزياح القوة الاقتصادية الأميركية شيئًا فشيئًا لصالح صعود قوتين اقتصاديتين جديدتين، هما: الصين والهند، اللتان تمثلان عضوين رئيسين في تكتل “بريكس”، الدول صاحبة أسرع نمو اقتصادي في العالم (BRICS)، فضلًا عن روسيا الاتحادية والبرازيل وجنوب إفريقيا. إن جل ما تسعى إليه القوى الصاعدة هو إحداث توازنات استراتيجية على مستوى العالم، تبعًا لتغير موازين القوة، وانتقال الثروة من الغرب إلى الشرق، فالصين الطامحة بهدوء نحو السيادة الاقتصادية، تشكِّل هاجسًا مقلقًا للغرب عمومًا وللولايات المتحدة خصوصًا، ولم يعد ممكنًا للولايات المتحدة ودول الاتحاد الأوروبي إيقاف الجموح الاقتصادي للصين، فالناتج المحلي لها هو الأكبر في العالم بمعيار القوة الشرائية، وتمد أذرعها هنا وهناك، فأين ما يَمَّمَت أميركا وجهها في الأرض ستجد الصين أمامها.

لهذا، ترى دول مجلس التعاون الخليجي وروسيا أن هناك مساحات واسعة للتعاون والتنسيق في كل المجالات، على قاعدة “رابح-رابح” (Winer – Winer)، ولم تعد العلاقات الاقتصادية على قاعدة “صفرية”، فما تتم خسارته في مجال يعوضه مجال اقتصادي آخر، مما يفرض انفتاح الدول فيما بينها مستفيدة من الترتيبات التي أنجزتها منظمة التجارة العالمية في تنظيم العلاقات التجارية.

وتتشارك دول مجلس التعاون الخليجي همومًا طاقوية وأمنية مع روسيا الاتحادية، مع اختلاف في الهياكل الاقتصادية ودرجة التنوع ومستويات الاعتمادية على عوائد المورد الطاقوي، إلا أن الثابت هو عدم قدرة موازنات هذه البلدان بما فيها روسيا الاتحادية على التخلي عن إيرادات النفط والغاز، وهو ما يدفع جميع هذه البلدان للبحث عن منافذ وآليات جديدة لتعميق التعاون في ميدان الطاقة، وتجنب التنافس فيما بينها، والتشارك في الأسواق على قاعدة خصوصية كل سوق، والتي تستند على أبعاد جيوستراتيجية، فروسيا تعتبر الأسواق الأوروبية مجالًا حيويًّا لها، وتحاول أن تصوغ فعلها السياسي الخارجي لتأمين هذه الأسواق وإبعاد المنتجين للطاقة عنها. فيما تُعَدُّ أسواق جنوب شرق آسيا ودول الباسيفيكي والهند أسواقًا واعدة لمصادر الطاقة الخليجية.

ومع تراجع الولايات المتحدة الأميركية عن منهج العولمة الذي روجت له، وصعود لغة العقوبات الدولية، ونمط جديد من الحمائية، أضحى ممكنًا تصاعد الاتفاقات الثنائية ومتعددة الأطراف، وصولًا إلى قيام القطبيات التخصصية (جمعًا أو فرادى)، وهو ما يأذن بمزيد من التعاون الاقتصادي في مجالات مخصصة ومحددة.

وفي هذا السياق، تحاول الدراسة بحث الإشكالية الآتية: إن التنافس على الأسواق أضحى أكثر اشتدادًا مع تبني بعض القوى الاقتصادية الدولية لسياسات تقوض حرية التجارة، والأسواق النفطية أكثر حساسية وعنفًا من الأسواق السلعية الأخرى، وهو ما يعطي الفرصة لقيام تفاهمات بين الموردين الرئيسيين لموارد الطاقة سواء على مستوى الإنتاج أم تقاسم الأسواق والمشاركة فيها.

ويرتكز البحث على فرضية مفادها أن طبيعة التحولات الجارية في العالم اقتصاديًّا وسياسيًّا من شأنها أن تفضي إلى نبذ النزعة الأحادية (الوحدانية والتفرد)، وصعود التعاون والشراكات بدل التنازع والتنافس، فطبيعة الأشياء والأزمات والمشكلات الكونية لا يمكن حلها إلا جمعًا، وهذا يوفر الفرصة لإحياء قاعدة التخصص الاقتصادي ويفتح الباب لظهور أقطاب متخصصة.

ولاستقصاء هذه الفرضية تستخدم الدراسة منهج الاستنباط، كيما يتم الانتقال من العام إلى الخاص، وتم تعزيز ذلك بمنهج المستقبليات لبناء تصورات أولية لصيغ العلاقة بين دول مجلس التعاون الخليجي وروسيا الاتحادية وبخاصة قطر، فيما استُخدِم المنهج الوصفي التحليلي لعرض خلفية العلاقات الاقتصادية بين الطرفين، وبيان واقعها الحالي واتجاهاتها، في ضوء البيانات والإحصاءات المتاحة.

- المؤشرات الرئيسة للاقتصادات والعلاقات الثنائية بين دول الخليج وروسيا

نتناول هنا مجموعة من المؤشرات الرئيسية، كما يوضح الجدول رقم (1)، ويلاحَظ تفوق دول مجلس التعاون الخليجي مجتمعة في مؤشرات المرتبطة بالاحتياطات النفطية والاحتياطات من الغاز الطبيعي والإنتاج والاستهلاك والصادرات من النفط الخام، ولكن في المقابل يمثِّل حجم الناتج المحلي الروسي(2) المرتبة السادسة عالميًّا، عام 2017، إلى جانب كندا وإيطاليا والبرازيل (تبقى الولايات المتحدة في المقدمة بناتج محلي إجمالي يبلغ 19.4 تريليون دولار ثم الصين بحجم 12.2 تريليون دولار في العام 2019). ويتوقع أن يبلغ معدل نمو الناتج المحلي لروسيا الاتحادية من 1.5% حاليًّا إلى 3% نهاية عام 2022. كذلك تُعَدُّ أكبر مصدِّر للغاز الطبيعي في العالم، ولديها احتياطيات كبيرة منه تبلغ نحو 34.8 تريليون م3، وبمعدلات تصل في بعضها إلى أكثر من الضعف؛ مما يجعل من هذه القدرات مرتكزًا اقتصاديًّا نحو بناء شراكة وتعاون مع روسيا الاتحادية(3)، إلى جانب تفوقها في مؤشرات السكان والمساحة، كما يوضح الجدول رقم (1). وقد عزَّز الموقع الجغرافي لروسيا من ارتفاع حجم الاستهلاك من مصادر الطاقة المختلفة وفي مقدمتها النفط الخام والغاز الطبيعي لمواجهة الظروف المناخية القاسية لديها. كذلك تحتل روسيا المرتبة الأولى في العالم من حيث المساحة بواقع 17.1 مليون/كم2، في حين تبلغ مساحة دول مجلس التعاون الخليجي نحو 2.6 مليون/كم2، وبنسبة تبلغ 15% من مساحة روسيا.

جدول رقم (1) يبيِّن المؤشرات الرئيسية لاقتصادات دول مجلس التعاون الخليجي وروسيا(4)

| الجهة

المؤشرات |

دول مجلس التعاون الخليجي

1)) |

روسيا الاتحادية

2)) |

نسبة

(2:1) |

| الناتج المحلي الإجمالي (مليار دولار) عام 2017 | 1468 | 1578 | 93% |

| السكان (مليون نسمة) عام 2015 | 50.1 | 143.5 | 34.1% |

| المساحة (كم2) | 2.6 | 17.1 | 15.2% |

| الاحتياطيات من النفط الخام (مليار برميل) عام 2017 | 469.1 | 106.4 | 440.8% |

| الإنتاج من النفط الخام (مليون برميل/يوم) عام 2017 | 21499 | 11257 | 190.9% |

| الاستهلاك من النفط الخام (مليون برميل/يوم) عام 2017 | 5917 | 3224 | 183.5% |

| الصادرات من النفط الخام (مليون برميل/يوم) عام 2016 | 13390.3 | 5080 | 263.6% |

| الاحتياطيات من الغاز الطبيعي (تريليون/م3) عام 2016 | 41.4 | 34.8 | 118.9% |

| عدد اللغات | 1 | 27 | – |

أما على صعيد العلاقات الاقتصادية والتجارية الثنائية، فتوضح بيانات الجدول رقم (2) والشكل البياني رقم (1) ضآلة حجم هذا التعاون بين الطرفين في مجال التبادل التجاري في السنوات 2016 و2017، سواء على صعيد دول مجلس التعاون الخليجي فرادى أو على المستوى الجمعي مع روسيا الاتحادية؛ إذ لم تصل النسبة في أفضل حالاتها إلى 1% من إجمالي التجارة الخارجية لدول مجلس التعاون الخليجي مع العالم. ونستنتج أن التعاون في مجال التجارة الخارجية غير مشجع في ظل مستوياتها الحالية، ويعود السبب في ذلك إلى التماثل في هيكل صادراتها من الطاقة الأولية، التي تهيمن عليها الصادرات من النفط الخام والغاز الطبيعي، رغم أفضلية روسيا الاتحادية بامتلاكها البنية التحتية المناسبة للتنويع الاقتصادي التي ورثتها من الاتحاد السوفيتي سابقًا والمرتكزة على إقامة الصناعات الثقيلة إلى جانب توافر الأراضي الزراعية الخصبة لزراعة المحاصيل الاستراتيجية (الحنطة والشعير) والتنوع البحري، وما يرافق ذلك من كثرة الموانئ البحرية لوقوع أراضيها على ثلاثة عشر بحرًا، وتنتج الذهب والماس بنسبة 25% من الإنتاج العالمي(5). وفي الفترة الأخيرة، انتهجت الحكومة الروسية سياسة الانفتاح على العالم في مجال الخدمات الإنتاجية بعد نجاحها في تنظيم نهائيات كأس العالم خلال العام 2018. وبالفعل كانت فرصة ذهبية لِتُغَيِّرَ وَجْهَ السياحة في العالم باتجاهها، وهي غنية عن التعريف بما تمتلكه من إرث تاريخي غزير وتنوع سياحي يجعلها مقصدًا للسائحين من مختلف دول العالم. أما عن هيكل التجارة، فينحصر إلى حد الآن في قيام روسيا بتصدير منتجات الشعير والحنطة والسكر والكبريت والكيمياويات وغيرها من السلع المعمرة ومنتجات الحديد، في حين تتركز صادرات دول مجلس التعاون الخليجي إلى روسيا في السلع المعاد تصديرها مثل السيارات والسلع شبه المصنعة مثل الألومنيوم والأنابيب البلاستيكية ومستحضرات التجميل.

جدول (2) يوضح نسبة التجارة الخارجية لدول مجلس التعاون مع روسيا خلال 2016 و2017(6)

| البيان

الدولة |

2016 | 2017 | ||

| الصادرات | الواردات | الصادرات | الواردات | |

| الكويت | 0.002 | 1.5 | 0.005 | 2.1 |

| الإمارات | 0.1 | 0.34 | 0.07 | 0.5 |

| السعودية | 0.7 | 0.25 | 0.06 | 0.59 |

| قطر | 0.06 | 0.07 | 0.03 | 0.16 |

| البحرين | 0.5 | 0.4 | 0.3 | 0.03 |

| عُمان | 0.009 | 0.5 | 0.01 | 0.3 |

| المستوى الإجمالي | 0.29 | 0.5 | 0.1 | 0.8 |

- مؤشرات النفط الخام في اقتصادات دول الخليج وروسيا

ينظر العالم إلى دول مجلس التعاون الخليجي وروسيا الاتحادية باعتبارهما القطب الرئيس في تحديد الإنتاج العالمي من النفط الخام بشكل أساسي. وبالتالي، فإن التنسيق والتعاون المشترك بين الطرفين يُعَدُّ المفتاح الرئيسي للاستقرار الاقتصادي العالمي في مجال الطاقة الأولية التي تُمثِّل عصب الصناعة العالمية أو كأحد متطلبات النمو والتنمية الاقتصادية للدول المختلفة سواء المستهلِكة الرئيسة لتلك الطاقة أم الدول النامية غير المنتجة للنفط والتي تعتمد على تحويلات العمالة(7) التي تقيَّم بمعدلات كبيرة في دول مجلس التعاون الخليجي، وقد بلغ حجمها نحو .5111 مليار دولار وفقًا لآخر أرقام البنوك المركزية الخليجية.

1.2. الإنتاج والاستهلاك من النفط الخام

عادة ما يكون هناك اختلاف حول المقياس الذي يُستخدم في احتساب الإنتاج من النفط الخام، وعلى هذا الأساس ثمة اختلاف في اعتماد المفهوم المناسب في التقارير الدولية ذات العلاقة التي تشير إلى هذا الإنتاج، ويعود ذلك إلى الممارسات الإحصائية المتبعة من قبل الدول المنتجة للنفط الخام، فالبعض منها يشير إلى النفط الخام النقي فقط وأخرى تضيف إلى الأخير سوائل الغاز الطبيعي (Natural gas Liquids)(NGLs)، وأحيانًا يضاف إلى الإنتاج من النفط الخام النقي النفط الناتج عن الأساليب غير التقليدية، على سبيل المثال “النفط الصخري”، كل هذه الأساليب الإحصائية تنعكس كثيرًا على إجراء المقارنات الدولية، ولتأكيد هذه الحال نسوق الجدول رقم (3) وتُلاحَظ تلك الاختلافات في الممارسات الاحصائية المستخدمة، فعندما يتم قياس الإنتاج من النفط الخام وإضافة سوائل الغاز الطبيعي تتصدَّر روسيا الاتحادية الصعيد العالمي حسب المعيار الإحصائي لمنظمة “أوبك”، بينما وفقًا للمعيار الإحصائي لشركة “BP”، التي تعتمد في حساباتها النفط الصخري، ستحتل الولايات المتحدة الأميركية الصدارة، وعندما يتم احتساب الإنتاج من النفط الخام بالطن فإن المملكة العربية السعودية تتبوأ الصدارة كأكبر بلد منتج للنفط الخام في العالم، وتمثِّل هذه المعلومات أدوات لتحديد الزعامات النفطية في الأسواق العالمية ومدى تأثيرها على صنع قرارات الإنتاج والأسعار للطاقة الأولية.

جدول رقم (3) يبرز مساهمة المنتجين الرئيسين من النفط الخام لعام 2014 (وفق المعيار الإحصائي)(8)

| البيان

الجهة |

أوبك | بريتش بتروليوم | بريتش بتروليوم | |||

| ألف/ب/ي | % | ألف/ب/ي | % | مليون/طن | % | |

| السعودية | 9731 | 13.27 | 11505 | 12.95 | 543.4 | 0.74 |

| روسيا | 10088 | 13.76 | 10838 | 12.20 | 534.1 | 0.73 |

| أميركا | 8708 | 11.87 | 11723 | 13.20 | 522.8 | 0.71 |

| العالم | 73331 | 61.17 | 88834 | 61.65 | 73331 | 97.82 |

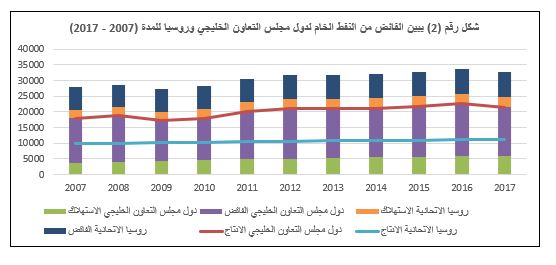

ويشير الجدول رقم (4) والشكل البياني رقم (2) إلى الفائض من النفط الخام الناجم من طرح الإنتاج من الاستهلاك المعد إلى التصدير، ويمثِّل هذا الواقع المجال الذي يؤسس للتعاون بين الطرفين، ويتضح من الجدول السابق حجم القدرات الإنتاجية من النفط الخام لكل منهما، وبالتالي سوف تقع المسؤولية إلى حد كبير على الطرفين في ضمان ضخ النفط الخام إلى الدول الرئيسة المستهلكة للطاقة، وهذا الأمر يحتم التنسيق بينهما من أجل استقرار الأسعار العالمية لهذه السلعة الحيوية. كذلك يبيِّن الجدول رقم (4) التصاعد المطَّرد في كل من الإنتاج والاستهلاك لكل من دول مجلس التعاون الخليجي (الكويت والإمارات والسعودية والبحرين وقطر وعمان) وروسيا الاتحادية خلال الفترة الممتدة بين 2007 و2017.

جدول رقم (4) يظهر الفائض من النفط الخام لدول مجلس التعاون وروسيا خلال 2007–2017 (ألف برميل/يوم)(9)

| الجهة

السنوات |

دول مجلس التعاون الخليجي | روسيا الاتحادية | ||||

| الإنتاج | الاستهلاك | الفائض | الإنتاج | الاستهلاك | الفائض | |

| 2007 | 17999 | 3604 | 14395 | 10062 | 2780 | 7282 |

| 2008 | 18765 | 3931 | 14834 | 9969 | 2861 | 7108 |

| 2009 | 17179 | 4264 | 12915 | 10157 | 2775 | 7382 |

| 2010 | 18044 | 4656 | 13388 | 10383 | 2878 | 7505 |

| 2011 | 20061 | 4864 | 15197 | 10538 | 3074 | 7464 |

| 2012 | 21091 | 5138 | 15953 | 10660 | 3119 | 7541 |

| 2013 | 21009 | 5273 | 15736 | 10809 | 3135 | 7674 |

| 2014 | 21133 | 5537 | 15596 | 10860 | 3301 | 7559 |

| 2015 | 21871 | 5782 | 16089 | 11009 | 3162 | 7847 |

| 2016 | 22541 | 5929 | 16612 | 11269 | 3193 | 8076 |

| 2017 | 21499 | 5917 | 15582 | 11257 | 3224 | 8033 |

2.2. التوزيع الجغرافي للصادرات من النفط الخام

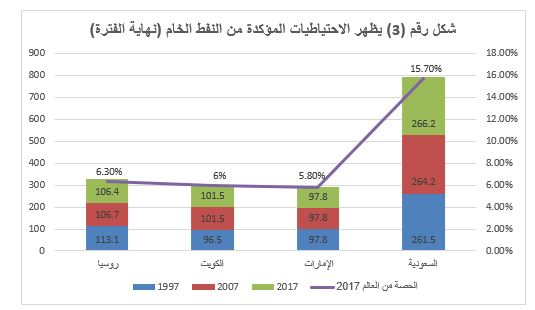

تُعَدُّ دول مجلس التعاون الخليجي وروسيا الاتحادية من المناطق التي تمتلك احتياطيات نفطية مؤكدة تضعهما في مقدمة دول العالم، كما يشير إلى ذلك الجدول رقم (5) والشكل البياني رقم (3)، ما يمكِّنهما من الاستحواذ على المناطق الرئيسة المستهلكة للنفط في العالم كما يوضحها الجدول رقم (6) عن اتجاهات شركاء دول مجلس التعاون الخليجي المنتجة الرئيسة للنفط الخام (الكويت والإمارات والسعودية) وروسيا الاتحادية. ويلاحظ من الجدول السابق أن المناطق الرئيسة المستهلكة للنفط الخام موزعة انعكاسًا لعوامل مختلفة في مقدمتها العلاقات التاريخية بين الشركات النفطية العالمية والدول المضيفة لهذه الشركات، إلى جانب العوامل الجغرافية من حيث البعد والقرب بين المنتج والمستهلك، فالنفط الخام الروسي يذهب منه ما نسبته 63% إلى أوروبا، وفي المرتبة الثانية إلى الصين بنسبة 21.5%، وفي المرتبة الثالثة إلى الدول المتحولة بنسبة 6.5%. أما نفط دول مجلس التعاون الخليجي فتمثِّل الشراكة مع دول آسيا والباسفيك المرتبة الأولى بنسبة 26.4%، واليابان في المرتبة الثانية بنسبة 18.9%، وفي المرتبة الثالثة الصين بنسبة 13.5%. والجدير بالذكر أن هذه الصورة للتوزيع الجغرافي لتجارة النفط العالمية هي في الأمد القصير، ولا يعتقد أن تتغير تلك الشراكات في ضوء عقد الاتفاقيات الطويلة الأمد مع الدول المستهلكة الرئيسة، وهذا ما لجأت إليه الدول الخليجية المنتجة الرئيسة للنفط الخام، والأمر الذي سوف يحتم على الطرفين التعاون في تحديد سقوف الإنتاج لكل منتج كبير من النفط الخام للمحافظة على الأسعار المعتدلة للبرميل النفطي.

جدول رقم (5) يبرز الاحتياطيات المؤكدة من النفط الخام (نهاية الفترة) ألف مليار برميل/يوم(10)

| المدة

الدولة |

1997 | 2007 | 2017 | الحصة من العالم 2017 |

| روسيا | 113.1 | 106.7 | 106.4 | 6.30% |

| الكويت | 96.5 | 101.5 | 101.5 | 6% |

| الإمارات | 97.8 | 97.8 | 97.8 | 5.80% |

| السعودية | 261.5 | 264.2 | 266.2 | 15.70% |

جدول رقم (6) يبين اتجاهات التجارة في النفط الخام لدول مجلس التعاون المنتجة الرئيسة للنفط الخام وروسيا لعام 2017 (نسبة %)(11)

| من

إلى |

روسيا الاتحادية | دول مجلس التعاون الخليجي |

| أميركا | 0.8 | 9 |

| أوروبا | 61.3 | 7.9 |

| الصين | 21.6 | 13.5 |

| اليابان | 3.2 | 18.9 |

| الدول المتحولة | 6.5 | – |

| آسيا والباسفيك | 2.4 | 26.4 |

| جهات أخرى | 4.2 | 24.3 |

| المجموع | 100% | 100% |

- مؤشرات الغاز الطبيعي المسال(12) في اقتصادات الطرفين

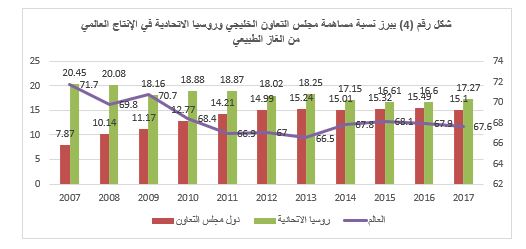

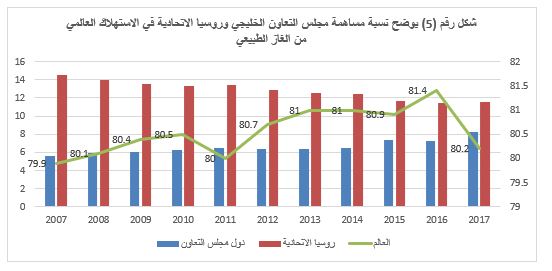

سيكون من الضروري مقارنة كل من مستويات الإنتاج والاستهلاك بين مجموعة دول مجلس التعاون الخليجي وروسيا الاتحادية في الإنتاج والاستهلاك من الغاز الطبيعي، مثلما تم احتساب ذلك عند المقارنة بين الطرفين على مستوى النفط الخام. فعلى مستوى الإنتاج من الغاز الطبيعي، تتفوق روسيا الاتحادية في هذا المجال خلال مدة الجدول رقم (7) والشكل البياني رقم (4) بنسبة كبيرة. ويلاحظ في بداية الجدول أن عام 2007، بلغت النسبة 20.4% مقابل 7.8% لدول مجلس التعاون الخليجي ثم تصاعدت معدلات الإنتاج من حيث الحجم المطلق وكنسبة من الإنتاج العالمي، وتقود تلك المستويات المتصاعدة دولة قطر (تقودها إلى ماذا؟) -كما نرى لاحقًا من مجريات الدراسة- وأصبح الفارق لا يتجاوز 2% في عام 2017. أما على صعيد الاستهلاك من الغاز الطبيعي، فيلاحظ إلى حد ما أن هناك ثباتًا في مستويات الاستهلاك كما يبيِّن ذلك الجدول رقم (7) والشكل البياني رقم (4)، ويعود ذلك إلى أن بعض دول مجلس التعاون الخليجي تستهلك إنتاجها من الغاز الطبيعي وغالبًا في محطات توليد الطاقة الكهربائية، وهذا ينطبق على كل من السعودية والكويت والبحرين، في حين أن روسيا الاتحادية تحتاج هذا المصدر من الطاقة في توفير متطلبات الحاجة للاستهلاك المحلي سواء للقطاعين، العائلي وذلك لأغراض التدفئة أو قطاع صناعة الكهرباء. ومن الضروري الإشارة إلى أن دول مجلس التعاون الخليجي تتباين في الإنتاج والاستهلاك من مصادر الطاقة الرئيسية من النفط الخام والغاز الطبيعي، فعلى نطاق الإنتاج من النفط الخام تُعَدُّ كل من السعودية والإمارات والكويت المنتجة الرئيسية، في حين تتزعم دولة قطر الريادة في إنتاج الغاز الطبيعي المسال(13) ثم الإمارات وعُمان، وبقية أعضاء دول المجلس عادة ما تستهلك إنتاجها من الغاز الطبيعي محليًّا. وعلى هذا الأساس، سوف ينحصر التحليل إلى حد كبير في هذا الجزء في تناول مؤشرات الغاز الطبيعي بين دولة قطر وروسيا الاتحادية(14).

جدول رقم (7) يوضح مساهمة مجلس التعاون الخليجي وروسيا الاتحادية في الإنتاج العالمي من الغاز الطبيعي (مليار/م3/ نسبة%)(15)

| الجهة

السنوات |

دول مجلس التعاون | روسيا الاتحادية | العالم | |||

| الحجم | % | الحجم | % | الحجم | % | |

| 2007 | 232 | 7.87 | 601.6 | 20.45 | 2941.3 | 71.7 |

| 2008 | 308.9 | 10.14 | 611.5 | 20.08 | 3045.4 | 69.8 |

| 2009 | 329.9 | 11.17 | 536.2 | 18.16 | 2952.8 | 70.7 |

| 2010 | 404.6 | 12.77 | 598.4 | 18.88 | 3169.3 | 68.4 |

| 2011 | 464.6 | 14.21 | 616.8 | 18.87 | 3269.0 | 66.9 |

| 2012 | 500.1 | 14.99 | 601.5 | 18.02 | 3337.1 | 67.0 |

| 2013 | 513.1 | 15.24 | 614.5 | 18.25 | 3367.2 | 66.5 |

| 2014 | 517.4 | 15.01 | 591.2 | 17.15 | 3446.9 | 67.8 |

| 2015 | 539.2 | 15.32 | 584.4 | 16.61 | 3519.4 | 68.1 |

| 2016 | 550 | 15.49 | 589.3 | 16.60 | 3549.8 | 67.9 |

| 2017 | 555.7 | 15.10 | 635.6 | 17.27 | 3680.4 | 67.6 |

جدول رقم (8) يبرز مساهمة مجلس التعاون الخليجي* وروسيا الاتحادية في الاستهلاك العالمي من الغاز الطبيعي (مليون م3/ نسبة%)(16)

| الجهة

السنوات |

دول مجلس التعاون | روسيا الاتحادية | العالم | |||

| الحجم | % | الحجم | % | الحجم | % | |

| 2007 | 165.5 | 5.59 | 428.8 | 14.50 | 2958.0 | 79.9 |

| 2008 | 179.2 | 5.91 | 422.7 | 13.94 | 3032.1 | 80.1 |

| 2009 | 177.2 | 6.01 | 399.5 | 13.55 | 2947.8 | 80.4 |

| 2010 | 197.6 | 6.22 | 422.6 | 13.31 | 3175.9 | 80.5 |

| 2011 | 210.2 | 6.49 | 436.6 | 13.47 | 3241.0 | 80.0 |

| 2012 | 211.7 | 6.36 | 429.6 | 12.91 | 3327.1 | 80.7 |

| 2013 | 216.1 | 6.41 | 423 | 12.55 | 3371.5 | 81.0 |

| 2014 | 221.3 | 6.51 | 423.6 | 12.46 | 3398.7 | 81.0 |

| 2015 | 257.6 | 7.41 | 406.6 | 11.70 | 3474.2 | 80.9 |

| 2016 | 264.9 | 7.21 | 420.2 | 11.44 | 3674.2 | 81.4 |

| 2017 | 303.5 | 8.27 | 424.3 | 11.56 | 3670.4 | 80.2 |

* عدا البحرين.

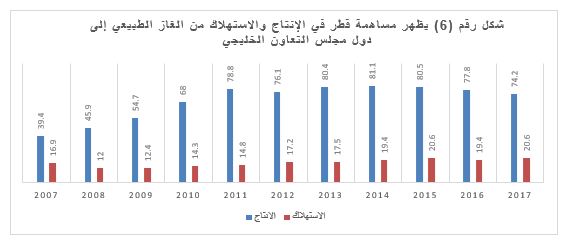

1.3. الإنتاج والاستهلاك من الغاز الطبيعي في دول مجلس التعاون الخليجي

من خلال الجدول رقم (9) والشكل البياني رقم (6) يلاحظ حجم كل من الإنتاج والاستهلاك من الغاز الطبيعي في دولة قطر وباقي دول مجلس التعاون الخليجي خلال الفترة الممتدة بين 2007 و2017، وبشكل إجمالي تتفوق المجموعة على الأولى في مجال الإنتاج بوضوح في السنوات 2007 و2008، لكن دولة قطر بدأت في زيادة الإنتاج من الغاز الطبيعي منذ عام 2009 مما رفع من نسبة مساهمتها من مجموع إنتاج دول مجلس التعاون إلى نحو 58.6% لنفس العام، ثم أخذ الإنتاج القطري بالزيادة بشكل كبير وسجل نحو 81.1% عام 2014، ثم تراجع قليلًا في الأعوام التالية الأخرى. وبشكل إجمالي، فخلال المدة السابقة بلغ الإنتاج من الغاز الطبيعي لقطر نحو 139.9 مليار/متر مكعب سنويًّا وبنسبة تبلغ 69.1% من مجموع الإنتاج لدول مجلس التعاون الخليجي. ونستنتج مما سبق أن محل الشراكة أو المنافسة بين دول مجلس التعاون الخليجي وروسيا الاتحادية ينحصر في دولة قطر والأخيرة وفق مؤشرات الإنتاج من الغاز الطبيعي واتجاهات الصادرات العالمية من هذا المصدر الأولي من الطاقة، وكيف سيكون الغاز القطري المنافس إلى الغاز الروسي في السوق الأوروبية في أوقات مستقبلية. وفي المقابل، كيف تسعى روسيا الاتحادية للمحافظة على أسواقها الرئيسية التي تجهزها بالأنابيب الممتدة آلاف الكيلومترات من المكامن وتجهيز الغاز إلى الدول المستهلكة. وفيما يتعلق بالاستهلاك من الغاز الطبيعي على المستوى الخليجي يلاحظ من الجدول السابق أن دولة قطر تستهلك نحو16.7% من إنتاجها المحلي في معظمه لتوليد الطاقة الكهربائية، في حين تستهلك دول مجلس التعاون الخليجي ما مقداره 68.8% من الغاز الطبيعي المنتج محليًّا، والمتبقي ينحصر في دولة الإمارات وعُمان لتقوما بتصديره إلى الخارج.

جدول رقم (9) يبين مساهمة قطر في الإنتاج والاستهلاك من الغاز الطبيعي إلى دول مجلس التعاون (مليار م3/نسبة%)(17)

| البيان

السنوات |

(1)قطر | دول مجلس التعاون الخليجي الأخرى(2) | نسبة 1:2 | |||

| الإنتاج | الاستهلاك | الإنتاج* | الاستهلاك** | الإنتاج | الاستهلاك | |

| 2007 | 65.4 | 24.0 | 166.2 | 141.5 | 39.4 | 16.9 |

| 2008 | 79.7 | 19.3 | 173.6 | 159.9 | 45.9 | 12.0 |

| 2009 | 92.4 | 19.6 | 169 | 157.6 | 54.7 | 12.4 |

| 2010 | 123.9 | 24.7 | 182.5 | 172.9 | 68.0 | 14.3 |

| 2011 | 150.4 | 27.3 | 190.9 | 183.4 | 78.8 | 14.8 |

| 2012 | 162.5 | 33.7 | 213.4 | 195.5 | 76.1 | 17.2 |

| 2013 | 167.7 | 35 | 208.5 | 198.9 | 80.4 | 17.5 |

| 2014 | 169.1 | 38.8 | 208.5 | 199.6 | 81.1 | 19.4 |

| 2015 | 175.2 | 44.1 | 217.5 | 213.5 | 80.5 | 20.6 |

| 2016 | 177 | 43.1 | 227.4 | 221.8 | 77.8 | 19.4 |

| 2017 | 175.7 | 47.4 | 236.6 | 229.1 | 74.2 | 20.6 |

| المتوسط | 139.9 | 32.5 | 199.5 | 188.5 | 68.8 | 16.8 |

* الإنتاج من دول مجلس التعاون الخليجي يشمل البحرين والكويت وعُمان والسعودية والإمارات.

** الاستهلاك من دول مجلس التعاون الخليجي يشمل الكويت وعُمان والسعودية والإمارات.

2.3. مساهمة قطر وروسيا الاتحادية في الإنتاج العالمي من الغاز الطبيعي

تتبوأ دولة قطر وروسيا الاتحادية مكانة مرموقة في صناعة الغاز الطبيعي، ويشير الجدول رقم (10) معززًا بالشكل البياني رقم (7) إلى مقارنة الإنتاج بين دولة قطر وروسيا الاتحادية للمدة (2007 -2017). وبشكل عام، هناك تفوق لصالح الأخيرة من الناحيتين، الكمية والنسبية، وتُعزى الفوارق إلى عدة أسباب في مقدمتها قِدَم صناعة الغاز الطبيعي في روسيا الاتحادية وامتلاكها المساحة الكبيرة من الأرض وسرعة تصريف الإنتاج إلى الدول الأوروبية المستهلِكة للغاز الطبيعي القريبة من الناحية الجغرافية خلافًا لدولة قطر التي تعتمد على الغاز الطبيعي المسال. ويبلغ متوسط الإنتاج لدولة قطر خلال الفترة المذكورة ما نسبته 4.40% مقابل 18.55% كمتوسط إلى روسيا الاتحادية، أي نسبة الأولى إلى الثانية نحو 24%، وهذا يعني أن دولة قطر تنتج نحو ربع إجمالي الإنتاج الروسي من الغاز الطبيعي، ويُعَدُّ هذا تطورًا ونجاحًا كبيرين لها على الصعيد العالمي وتوقعات الريادة المستقبلية والاستدامة إلى دولة قطر(18).

جدول رقم (10) يبرز مساهمة قطر وروسيا الاتحادية في الإنتاج العالمي من الغاز الطبيعي (مليار م3/نسبة%)(19)

| الجهة

السنوات |

قطر | روسيا الاتحادية | العالم | |||

| الحجم | % | الحجم | % | الحجم | % | |

| 2007 | 65.4 | 2.22 | 601.600 | 20.45 | 2941.300 | 77.3 |

| 2008 | 90.887 | 2.96 | 621.300 | 20.27 | 3065.657 | 76.8 |

| 2009 | 102.8 | 3.42 | 546.800 | 18.20 | 3004.281 | 78.4 |

| 2010 | 136.251 | 4.15 | 610.090 | 18.58 | 3284.409 | 77.3 |

| 2011 | 150.016 | 4.50 | 628.140 | 18.82 | 3337.203 | 76.7 |

| 2012 | 163.025 | 4.77 | 609.2 | 17.83 | 3417.614 | 77.4 |

| 2013 | 177.602 | 7.13 | 627.11 | 25.17 | 2491.295 | 67.7 |

| 2014 | 174.057 | 4.91 | 601.03 | 16.95 | 3546.665 | 78.1 |

| 2015 | 181.444 | 5.03 | 594.8 | 16.50 | 3605.937 | 78.5 |

| 2016 | 182.83 | 5.04 | 599.44 | 16.51 | 3629.988 | 78.4 |

| 2017 | 163.599 | 4.38 | 649.629 | 17.38 | 3737.990 | 78.2 |

| المتوسط | 144.4 | 4.40 | 608.104 | 18.55 | 3278.4 | 76.8 |

3.3. مؤشر المساهمة في الصادرات العالمية للغاز الطبيعي

يُقدِّم الجدول رقم (11) بالإضافة إلى الشكل رقم (8) صورة واضحة عن الصادرات من الغاز الطبيعي والمسال لدولة قطر وباقي دول مجلس التعاون (السعودية والكويت والبحرين) إلى روسيا الاتحادية والصادرات العالمية. ونقرأ من الجدول السابق الحقائق الآتية:

جدول رقم (11) يوضح الصادرات العالمية من الغاز الطبيعي المسال خلال 2007-2017) (مليون م3/ يوميًّا)(20)

| البيان

السنوات |

قطر (1) | دول مجلس التعاون الأخرى(2) | روسيا الاتحادية (3) | العالم (4) | نسبة (4:1) | نسبة (4:3) | نسبة (1:2) | بقية العالم % | المجموع |

| 2007 | 43.5 | 30.48 | 231.83 | 931.12 | 4.67 | 24.90 | 70.07 | 67.2 | 100% |

| 2008 | 56.78 | 62.63 | 237.3 | 971.26 | 5.85 | 24.43 | 110.30 | 66.9 | 100% |

| 2009 | 63.535 | 26.74 | 211.66 | 926.185 | 6.86 | 22.85 | 42.09 | 67.4 | 100% |

| 2010 | 107.437 | 27.56 | 228.65 | 1023.699 | 10.49 | 22.34 | 25.65 | 64.3 | 100% |

| 2011 | 113.551 | 26.7 | 227.1 | 1029.959 | 11.02 | 22.05 | 23.51 | 64.3 | 100% |

| 2012 | 128.71 | 26.48 | 202.96 | 1027.371 | 12.53 | 19.76 | 20.57 | 65.1 | 100% |

| 2013 | 122.874 | 23.87 | 218.73 | 1060.287 | 11.59 | 20.63 | 19.43 | 65.5 | 100% |

| 2014 | 122.628 | 23.79 | 193.o1 | 1029.13 | 11.92 | 18.76 | 19.40 | 67.0 | 100% |

| 2015 | 129.877 | 23.2 | 197.74 | 1055.114 | 12.31 | 18.74 | 17.86 | 66.7 | 100% |

| 2016 | 130.324 | 23.5 | 208.042 | 1118.468 | 11.65 | 18.60 | 18.03 | 67.6 | 100% |

| 2017 | 128.645 | 23.45 | 212.486 | 1178.232 | 10.92 | 18.03 | 18.23 | 69.0 | 100% |

| المتوسط | 104.35 | 28.94 | 215.40 | 1031.88 | 9.98 | 21.0 | 35.01 | 66.45 |

نستنتج من خلال المعطيات السابقة أن:

- حجم الصادرات القطرية من الغاز الطبيعي المسال(21) يتسم بالارتفاع خلال المدة المذكورة، وقد بلغت أقصاها عام 2016 نحو 130.324 مليون/م3 سنويًّا وكمتوسط بلغت 10% على الصعيد العالمي.

- دول مجلس التعاون الخليجي تسهم -وكمتوسط خلال الفترة المذكورة- بنحو 25.67 مليون/م3 سنويًّا وبنسبة 3% في أفضل حالاتها.

- روسيا الاتحادية تحتل المرتبة الأولى عالميًّا على صعيد الصادرات من الغاز الطبيعي، وسجلت كمتوسط خلال المدة المذكورة نحو 215.40 مليون/م3 سنويًّا، وكنسبة 21%.

- نسبة الإنتاج من الغاز الطبيعي لدول المجلس إلى دولة قطر تبلغ ما يعادل نسبة 29%، وهذا يعني أن الأخيرة لديها قدرة تصديرية تعادل 71% من إجمالي الصادرات الخليجية من الغاز الطبيعي المتجهة إلى الأسواق العالمية المستهلكة للغاز.

4.3. اتجاهات الصادرات العالمية من الغاز الطبيعي المسال

تختلف وسيلة نقل الغاز الطبيعي بين دولة قطر وروسيا الاتحادية، ويرتبط هذا الاختلاف بالبعد الجغرافي بين الدول المنتجة والمستهلكة للغاز، وعلى هذا الأساس تقوم دولة قطر بعمليات تسييل الغاز الطبيعي ليصبح أكثر كثافة من الغاز الطبيعي وأقل كثافة من الفولاذ عند الضغط الجوي، وذلك حتى يتم نقله بسهولة بواسطة الناقلات(22) أو السفن المصممة خصيصًا لنقل الغاز المسال. ويبين الجدول رقم (12) مصفوفة اتجاهات الصادرات من الغاز الطبيعي المسال لعام2017 لكل من دولة قطر وعُمان وروسيا الاتحادية وبقية دول العالم. وتمتلك دولة قطر تنوعًا كبيرًا في الشراكة التجارية بشأن تجهيز الغاز المسال؛ إذ تتوزع صادراتها والبالغ حجمها لعام 2017 نحو103.4 مليارات م3، ويمثِّل هذا نسبة تبلغ 26.3% من الإنتاج العالمي من الغاز المسال لدول آسيا والباسفيك بحجم69.6 مليار م3 سنويًّا في المرتبة الأولى ثم أوروبا في المرتبة الثانية بمقدار 23.7 مليار م3 سنويًّا ثم إفريقيا والشرق الأوسط وأميركا اللاتينية حسب الترتيب. أما روسيا الاتحادية فتبلغ صادراتها من الغاز المسال نحو 15.5 مليار م3 سنويًّا وما يعادل نسبة 4% من الإنتاج العالمي من الغاز المسال، معظمه يذهب لدول آسيا والباسيفيك بنسبة تصل إلى 99.3% وحجم قليل لأوروبا.

أما الوسيلة الثانية لنقل الغاز الطبيعي فمن خلال خطوط الأنابيب، ويلاحظ من الجدول السابق أن دولة قطر يبلغ نصيبها من الغاز الطبيعي 18.4 مليار م3 سنويًّا ويبلغ كنسبة من الإنتاج العالمي من الغاز الطبيعي نحو 2.4%، تتجه معظم هذه الحصة لدولة الإمارات بحجم يبلغ 16.4 مليار م3 سنويًّا والباقي إلى دول أخرى في الشرق الأوسط. أما روسيا الاتحادية فتهيمن على هذا النوع من الصادرات في الغاز الطبيعي بحجم يبلغ 247.2 مليار م3 سنويًّا وبنسبة تبلغ نحو 33.3% من الإنتاج العالمي من الغاز الطبيعي، وتتصدر قارة أوروبا المرتبة الأولى في الصادرات الروسية من الغاز الطبيعي بحجم 189.3 مليار م3 سنويًّا وبنسبة تبلغ 76.5%، وفي المرتبة الثانية دول آسيا والباسيفيك بنسبة 12.8% ثم الدول المتحولة بنسبة 10.6%.

| البيان

السنوات |

قطر (1) | دول مجلس التعاون الأخرى(2) | روسيا الاتحادية (3) | العالم (4) | نسبة (4:1) | نسبة (4:3) | نسبة (1:2) | بقية العالم % | المجموع |

| 2007 | 43.5 | 30.48 | 231.83 | 931.12 | 4.67 | 24.90 | 70.07 | 67.2 | 100% |

| 2008 | 56.78 | 62.63 | 237.3 | 971.26 | 5.85 | 24.43 | 110.30 | 66.9 | 100% |

| 2009 | 63.535 | 26.74 | 211.66 | 926.185 | 6.86 | 22.85 | 42.09 | 67.4 | 100% |

| 2010 | 107.437 | 27.56 | 228.65 | 1023.699 | 10.49 | 22.34 | 25.65 | 64.3 | 100% |

| 2011 | 113.551 | 26.7 | 227.1 | 1029.959 | 11.02 | 22.05 | 23.51 | 64.3 | 100% |

| 2012 | 128.71 | 26.48 | 202.96 | 1027.371 | 12.53 | 19.76 | 20.57 | 65.1 | 100% |

| 2013 | 122.874 | 23.87 | 218.73 | 1060.287 | 11.59 | 20.63 | 19.43 | 65.5 | 100% |

| 2014 | 122.628 | 23.79 | 193.o1 | 1029.13 | 11.92 | 18.76 | 19.40 | 67.0 | 100% |

| 2015 | 129.877 | 23.2 | 197.74 | 1055.114 | 12.31 | 18.74 | 17.86 | 66.7 | 100% |

| 2016 | 130.324 | 23.5 | 208.042 | 1118.468 | 11.65 | 18.60 | 18.03 | 67.6 | 100% |

| 2017 | 128.645 | 23.45 | 212.486 | 1178.232 | 10.92 | 18.03 | 18.23 | 69.0 | 100% |

| المتوسط | 104.35 | 28.94 | 215.40 | 1031.88 | 9.98 | 21.0 | 35.01 | 66.45 |

جدول رقم (21) يبرز مصفوفة اتجاهات التجارة العالمية في الغاز الطبيعي المسال لعام 2017 مليار/م³ سنويًّا(23)

| المجموع | بقية العالم | روسيا الاتحادية | عُمان | قطر | من

إلى |

|

| 15.4 | 15.4 | ــــ | ــــ | ــــ | الطبيعي | أميركا اللاتينية |

| 13.8 | 11.6 | ــــ | ــــ | 2.2 | المسال | |

| 423.5 | 234.2 | 189.3 | ــــ | ــــ | الطبيعي | أوروبا |

| 65.7 | 41.9 | 0.1 | ــــ | 23.7 | المسال | |

| 22.3 | 3.9 | ــــ | ــــ | 18.4 | الطبيعي | الشرق الأوسط |

| 13 | 10 | ــــ | 0.7 | 2.3 | المسال | |

| 7.6 | 7.6 | ــــ | ــــ | ــــ | الطبيعي | إفريقيا |

| 8.2 | 2.7 | ــــ | ــــ | 5.5 | المسال | |

| 63 | 31.3 | 31.7 | ــــ | ــــ | الطبيعي | آسيا والباسيفيك |

| 267.2 | 171.5 | 15.4 | 10.7 | 69.6 | المسال | |

| 62.3 | 36.1 | 26.2 | ــــ | ــــ | الطبيعي | الدول المتحولة |

| 0 | ــــ | ــــ | ــــ | ــــ | المسال | |

| 146.8 | 146.8 | ــــ | ــــ | ــــ | الطبيعي | أميركا الشمالية |

| 9.3 | 9.3 | ــــ | ــــ | ــــ | المسال | |

| 741.5 | 475.3 | 247.2 | ــــ | 18.4 | الطبيعي | المجموع |

| 377.2 | 247 | 15.5 | 11.4 | 103.3 | المسال |

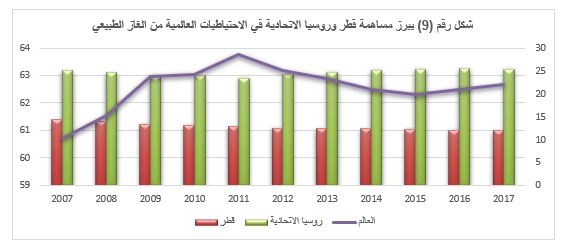

- مؤشر الاحتياطيات العالمية من الغاز الطبيعي

يلاحظ من الجدول رقم (13) والشكل البياني (9) أن دولتي قطر وروسيا الاتحادية حافظتا على مستويات الاحتياطيات المؤكدة من الغاز الطبيعي خلال الفترة الممتدة بين 2007 و2017 على الرغم من الانخفاض النسبي لمساهمة دولة قطر عام 2017، وقد سجل متوسط الاحتياطيات خلال الفترة المذكورة نحو 12.8% و24.6% لكل من دولة قطر وروسيا الاتحادية على التوالي. وترجع ديمومة الاحتياطيات لكلا الطرفين إلى اتباع مجموعة من السياسات بشكل مستدام وبمسؤولية عالية للحفاظ على الجوانب الاقتصادية والاجتماعية لصناعة الغاز الطبيعي في اقتصاداتها، وفي الوقت نفسه مراعاة أفضل السبل لتقليل تأثيرات صناعة الغاز الطبيعي على البيئة من خلال تطبيق أفضل ممارسات إدارة النفايات والانبعاثات الهيدروكربونية، ويُعَدُّ ذلك منسجمًا مع رؤية قطر الوطنية 2030. ونفس الحال تنطبق على روسيا التي تسعى إلى تجنب وقوع صناعة الطاقة في الأزمات التي كانت تتعرض لها ولا تستطيع الحكومة السوفيتية )آنذاك( تحملها قبل تاريخ انهيارها في 25 ديسمبر/كانون الأول من عام 1991، وكان الأمر الحتمي التوجه القوي نحو استخدام الخبرات والتكنولوجية عالية المستوى مع تطبيقات الإدارة الحرة في صناعة النفط الخام والغاز الطبيعي إلى جانب السعي إلى توفير التمويل المناسب لهذه الصناعة.

جدول رقم (13) يبرز مساهمة قطر وروسيا في الاحتياطيات العالمية من الغاز الطبيعي (مليار م3/نسبة%)(24)

| الجهة

السنوات |

قطر | روسيا الاتحادية | العالم | المجموع % | |||

| الحجم | % | الحجم | % | الحجم | % | ||

| 2007 | 25.636 | 14.28 | 44.900 | 25.01 | 179.554 | 60.72 | 100 |

| 2008 | 25.466 | 13.92 | 44.900 | 24.55 | 182.926 | 61.53 | 100 |

| 2009 | 25.366 | 13.37 | 44.900 | 23.67 | 189.728 | 62.96 | 100 |

| 2010 | 25.201 | 13.09 | 46.000 | 23.89 | 192.578 | 63.03 | 100 |

| 2011 | 25.110 | 12.80 | 46.000 | 23.44 | 196.237 | 63.76 | 100 |

| 2012 | 25.069 | 12.52 | 48.676 | 24.31 | 200.250 | 63.17 | 100 |

| 2013 | 24.681 | 12.37 | 49.336 | 24.73 | 199.467 | 62.89 | 100 |

| 2014 | 24.531 | 12.37 | 49.869 | 25.15 | 198.279 | 62.48 | 100 |

| 2015 | 24.299 | 12.29 | 50.206 | 25.39 | 197.712 | 62.32 | 100 |

| 2016 | 24.073 | 12.09 | 50.617 | 25.43 | 199.060 | 62.48 | 100 |

| 2017 | 23.861 | 11.96 | 50.617 | 25.38 | 199.444 | 62.66 | 100 |

| المتوسط | 24.84 | 12.80 | 47.820 | 24.64 | 194.1 | 62.55 | 100.0 |

خاتمة: مستقبل الشراكة بين روسيا ودول الخليج

تعيش منطقة الخليج العربي ودولها تطورات سياسية انعكست على أدائها المشترك تجاه قضايا إقليمية ودولية؛ إذ يلاحَظ التشظي في المواقف بين دول مجلس التعاون الخليجي بعضها خرج إلى العلن والبعض الآخر في الخفاء، ولعل من أبرز تداعياتها استنزاف مصادرها المالية من النفط الخام والغاز الطبيعي والتي تمثل ثرواتها الوطنية، وذلك نتيجة تداعيات الحرب في اليمن وليبيا والتي لا تبدو نهايتها قريبة المدى. وقد انعكست تلك التطورات على الدبلوماسية الموحدة لهذه المجموعة العربية على بناء موقف موحد عند التعامل مع أطراف دولية مؤثرة في الاقتصاد العالمي. وهنا نرى من زاوية المصلحة الخليجية المشتركة ضرورة إعادة النظر في مؤسسات مجلس التعاون الخليجي بما ينسجم مع التغير في المنجزات الاقتصادية لأعضائها بدلًا من أن تخسر هذه المجموعة العربية القوة التفاوضية الموحدة التي كانت تتسم بها خلال العقدين الأخيرين من القرن المنصرم، باعتبارها المنظومة التي استطاعت التعامل بإيجابية مع التطورات والتحولات الاقتصادية والسياسية في العالم.

وتنظر روسيا إلى دول الخليج العربي بوصفها الركيزة الرئيسية في مسألة تحقيق التوازن في المصالح الدولية في ميزان الطاقة العالمية، إلى جانب ما حققته هذه الدول من استقرار وتقدم في مؤشرات التنمية الاقتصادية والاجتماعية على مدى أكثر من أربعة عقود من الزمن تعلمت منها الدروس الناجزة في التعامل الدبلوماسي عندما تواجه مشاكل إقليمية أو دولية. وعلى هذا الأساس من المصلحة الخليجية المشتركة أن يكون خيار إقامة الشراكات بين دول مجلس التعاون الخليجي وروسيا الاتحادية أكثر من خيار التنافر الذي يُلحق الضرر بالمصالح المتبادلة. ويرتبط مستقبل الشراكة والتعاون بين دول المجلس وروسيا بمجال صناعة الطاقة، المستندة إلى الميزات النسبية التي تحققت في دول مجلس التعاون الخليجي بعد إنجازها المرتكزات الاقتصادية الأساسية، سواء ما أُنجز من بنى تحتية متكاملة، تدعمها وسائل التمويل المحلية المتمثلة في الصناديق السيادية التي بلغ حجمها أكثر من 2000 مليار دولار، إلى جانب الإمكانات الهائلة من الاحتياطيات المؤكدة من النفط الخام والغاز الطبيعي. وفي المقابل، فإن روسيا الاتحادية هي الأخرى تختلف اليوم عن الأمس البعيد في ظل التحولات الاقتصادية والسياسية، إلى جانب القيادة الروسية المتطلعة إلى إقامة مختلف العلاقات مع المجموعات الدولية وفي مقدمتها دول مجلس التعاون الخليجي. وعن أدوات التعاون محل البحث، تشير التوقعات في مجال الإنتاج النفطي في العالم إلى أن الإنتاج من النفط الخام في روسيا الاتحادية يميل إلى الانخفاض، وأن المستويات الحالية للنفط الخام الروسي يرجع إلى الإنتاج من الحقول الجديدة الموجودة في منطقة القطب الشمالي الواعدة في امتلاكها احتياطيات من النفط الخام والغاز الطبيعي لكنها غير مثبتة، ويعود دورها المتزايد إلى التطورات التكنولوجية وبناء الطرق في الممرات (الشمالية-الشرقية) من القطب الشمالي، ولكن مع ذلك لا تزال تواجه عدة مشاكل من أبرزها ما يأتي(25):

* عدم الدقة في تقديرات الحجم الحقيقي للاحتياطيات المؤكدة أو المحتملة لهذه المناطق.

* ارتفاع التكاليف الحدية؛ إذ تقدر تكلفة إنتاج البرميل من القطب الشمالي نحو 80-60 دولارًا.

* الظروف المناخية القاسية جدًّا.

* قلة التمويل المالي، وهي المشكلة الرئيسية التي تواجه الحكومة الروسية الحالية وعززتها العقوبات الأميركية-الأوروبية.

* تحتاج الصناعة النفطية في المناطق الجديدة إلى مدة طويلة حتى تتمكن بالبدء في الإنتاج التجاري، أي بعبارة أخرى الدخول في مرحلة وفورات الحجم.

مع كل تلك الصعوبات، تبقى لدى روسيا الاتحادية القدرة على الإنتاج بالكميات الكافية من النفط الخام والغاز الطبيعي ما يمكِّنها من لعب دور محوري وأساسي للتعاون في تحديد سقوف الإنتاج العالمي بالشكل الذي يؤثر على الأسعار للطاقة الأولية في حالة عدم التنسيق مع دول أوبك والمنتجين الآخرين من خارجها.

وفي ضوء ما ذُكر، نرى ضرورة طرح تصورات من الممكن العمل بها في نطاق العلاقات الاقتصادية والسياسية والأمنية بين دول مجلس التعاون الخليجي وروسيا الاتحادية، والمتمثلة في الآتي:

- من الضروري إعادة صياغة جديدة للعلاقات الاقتصادية والتجارية بين دول مجلس التعاون الخليجي وروسيا الاتحادية تنسجم مع عصر التحولات العالمية في القرن الحادي والعشرين.

- التنسيق الشامل بينهما في تحديد السعر العادل لمصادر الطاقة (النفط الخام والغاز الطبيعي) في إطار اجتماعات دول أوبك فيما يخص النفط الخام أو على الصعيد الثنائي بين دولة قطر وروسيا الاتحادية فيما يتعلق بالتجارة الدولية في الغاز الطبيعي.

- يتطلب من الجانب الروسي الانفتاح على مواطني دول مجلس التعاون الخليجي لبث أجواء الثقة والاحترام المتبادل لتشجيع انتقال رؤوس الأموال الخليجية للاستثمار في القطاعات الحقيقية للاقتصاد الروسي ومنها قطاع الطاقة.

- تكثيف النشاطات الترويجية والإعلانات وإقامة المعارض التجارية والثقافية بين الطرفين وتعليم اللغة للمقيمين في كلا الجانبين.

- الاهتمام المشترك بحقل النقل البحري والجوي، نظرًا للبعد الجغرافي بين دول مجلس التعاون الخليجي وروسيا الاتحادية.

- يُعَدُّ الاقتصاد الروسي محلًّا رائجًا لرؤوس الأموال الخليجية الباحثة عن فرص الاستثمار في مختلف القطاعات وألا تقتصر على مجال الوقود الأحفوري، فالواقع يشير إلى أن الكثير من المساحات من أراضي روسيا الاتحادية لا تزال “بكرًا” وغير مكتشفة وتُعَدُّ من عجائب الدنيا. وهذا ينسجم مع الاستراتيجية الروسية الساعية إلى الإصلاح أو التنويع في مصادر الدخل.

- من الممكن جدًّا أن تكون روسيا الاتحادية خيارًا ثانيًا لتنوع وسائل الدفاع الأمني إلى دول مجلس التعاون الخليجي، في ظل تنامي التوجهات الإرهابية المهددة للأمن الوطني لكلا الطرفين، وهو ما يتطلب التنسيق وتبادل المعلومات في هذا المجال.

- في خضم ما يجري من أحداث خطيرة تحدث في مضيق هرمز، والذي يمثِّل الممر المائي لنحو 70% من مصادر الطاقة العالمية (النفط الخام والغاز الطبيعي)، يبدو أن احتمالات التصادم واردة بين الولايات المتحدة الأميركية من جهة وإيران من جهة أخرى، وبالتالي فلن يكون الخاسر سوى دول مجلس التعاون الخليجي والعراق. وهنا يبرز الدور الحيوي المطلوب لروسيا الاتحادية الحليف الاستراتيجي لإيران للقيام بدور التهدئة بين الطرفين.

المراجع

(1) للمزيد، انظر: عمار حميد ياسين، “السياسة الخارجية الروسية حيال الخليج العربي لمرحلة ما بعد عام 2001″، مجلة العلوم السياسية (جامعة بغداد، كلية العلوم السياسية، العراق، العدد 51، 2016)، ص 181-233.

(2) “Russia 6th Largest Economy in World GDP Rankings,” The Moscow Times, July 13, 2018, “accessed February 1, 2019”. https://bit.ly/33Fq9dv.

(3) لقد كان النفط الخام والغاز الطبيعي جزءًا رئيسًا من اقتصاد الاتحاد السوفيتي السابق لعقود طويلة، ولكن على وجه الدقة لم تكن روسيا الاتحادية، وريثة الحقبة السوفيتية، في السنوات الـ15 الأخيرة دولة ريعية بامتياز؛ إذ يشكِّل النفط الخام والغاز الطبيعي حوالي 5% من الناتج المحلي الإجمالي و30% من إيرادات الموازنة العامة وأكثر من نصف عوائد الصادرات، ويبلغ عدد العاملين الروس في الصناعة النفطية نحو مليون شخص وما يمثِّل نسبة 1.5% من مجموع العمالة في روسيا الاتحادية، للمزيد انظر:

Heli simola and laura solanko, “overview of Russia’s oil and gas sector,” bofit policy brief, no. 5, (2017):2.

(4) تم إعداد بيانات الجدول رقم (1) استنادًا إلى المراجع الآتية:

– Bp, Statistical review of world energy, 67th ed, (June 2018),p. 12.

– OPEC, Annul statistical Bulletin, (2017).

التقرير الاقتصادي العربي الموحد، 2018، ص 288.

(5) روسيا، ويكيبيديا الموسوعة الحرة، https://ar.wikipedia.org/wiki.

(6) تم إعداد بيانات الجدول رقم (2) بالرجوع إلى:

IMF: Direction of Trade Statistics Quarterly, 2018.

(7) محمد إبراهيم “تحويلات الوافدين في الخليج تحت وطأة الضرائب وزيادة الرسوم”، وكالة الأناضول، 22 يناير/كانون الثاني 2018، (تاريخ الدخول: 6 مايو/أيار 2019): https://bit.ly/2Nc2yve.

(8) تم إعداد الجدول رقم (3) بالرجوع إلى:

Heli Simola and Laura Solanko, op.cit, p. 9.

(9) تم إعداد الجدول رقم (4) بالرجوع إلى:

Bp, statistical review of world energy, 67th ed, (june2018), pp. 14-15.

(10) تم إعداد الجدول رقم (5) بالرجوع إلى:

Bp, statistical review of world energy, 67th ed, (june2018), p. 12.

(11) تم إعداد الجدول رقم (6) بالرجوع إلى:

Bp, statistical review of world energy, 67th ed, (june2018), p. 14-15.

(12) أصبح استخراج الغاز الطبيعي الذي يضم مكونات الإيثان والبرونان والبيوتان والبنزين الطبيعي وغيرها من المواد الهيدروكربونية السائلة الخفيفة ذا جدوى اقتصادية كبيرة في القطاع الصناعي، وتبعًا لذلك زادت نسبة الغاز الطبيعي المسال (NGLs) إلى الإنتاج الطبيعي الخام من 10% عام 1975 إلى 15% عام 2017. للمزيد، انظر: “ما هو الغاز الطبيعي المسال؟”، عالم النفط والغاز، (بدون تاريخ)، (تاريخ الدخول: 6 مايو/أيار 2019): https://bit.ly/2KQdLP9.

(13) تتولى إنتاج الغاز الطبيعي المسال في دولة قطر شركة قطر للغاز التي تأسست عام 1984 بعد اكتشاف حقل غاز الشمال عام 1971، وتم تأسيس شركة “رأس غاز” لتشغيل جميع خطوط الغاز الطبيعي المسال والمرافق المصاحبة؛ وذلك عام 2001، وفي عام 2018، تم الاندماج بين شركتي “قطر غاز ورأس غاز” لتكوين شركة عالمية مشغلة للطاقة الفريدة من نوعها من حيث الحجم والخدمة الاعتمادية وهي قطر غاز، والتي تقوم بتشغيل 14 خطًّا لإنتاج الغاز الطبيعي المسال بإجمالي قدرة إنتاجية سنوية تبلغ 77 مليون طن سنويًّا، وهي بالتالي أكبر منتج للغاز الطبيعي المسال في العالم.

(14) في روسيا الاتحادية لا يوجد احتكار للغاز الطبيعي من قبل منتج واحد كما كان في عهد الاتحاد السوفيتي السابق، ووفق بيانات وزارة الطاقة الروسية هناك 230 شركة، وفي المقابل لا تزال شركة غاز بروم تستأثر بحوالي 66% من إنتاج الغاز إلى جانب شركات (Rosneft) و(Lukoil) بنسبة 18% في حين تسهم شركة القطاع الخاص (Novatek) بنسبة 8% والشركات المتبقية تبلغ حصتها نحو 10% من إنتاج الغاز الروسي. للمزيد انظر:

Heli Simola and Laura Solank, op.cit, p.12.

(15) تم إعداد الجدول رقم (7) بالرجوع إلى:

Bp, statistical review of world energy, 67th ed, (june2018), p. 28.

(16) تم إعداد الجدول رقم (8) استنادًا إلى:

Bp, statistical review of world energy, 67th ed, (june2018), p. 29.

(17) تم إعداد الجدول رقم (9) بالرجوع إلى:

Bp, statistical review of world energy, 67th ed, p. 28.

(18) الأمانة العامة للتخطيط التنموي، رؤية قطر الوطنية 2030. للمزيد انظر:

https://www.diwan.gov.qa/about-qatar/qatar-national-vision-2030?sc_lang=ar-QA

(19) تم إعداد الجدول رقم (10) بالرجوع إلى:

Bp, statistical review of world energy, 67th ed, (june2018), p. 28.

(20) تم إعداد الجدول رقم (11) بالرجوع إلى:

OPEC, Annul statistical Bulletin, (2013), (2017), .(2018)

(21) من أبرز خصائص الغاز المسال احتفاظه بالصورة السائلة عند درجة حرارة 161.5 مئوية تحت الصفر والضغط الجوي تقريبًا، وتبلغ كثافته حوالي 440 كغم /م3 أو بما يساوي نصف كثافة الماء عندما يكون سائلًا في حين يبلغ في حالته الغازية بزيادة حجمه حوالي 600 مرة عن حالته السائلة.

(22) يبلغ حجم هذه الناقلات أو السفن عادة بين أقل من 100 ألف متر مكعب إلى أكثر من 217 ألف متر مكعب، ويقع ذلك التصميم في نوعين: الأول الخزانات المقببة أو الكروية ويمثِّل هذا النوع نحو 60% من إجمالي الناقلات في العالم، والنوع الثاني يكون على شكل الخزانات الغشائية وبنسبة 40% وهي تماثل الناقلات النفطية من حيث التصميم، وتوضع حروف إنجليزية مختصره (L.N.G) على الناقلات الغازية. للمزيد انظر في: “نقل الغاز الطبيعي المسال”، omanlng.com، بدون تاريخ، (تاريخ الدخول: 6 مايو/أيار 2019)، https://bit.ly/2P2t8JU.

(23) تم إعداد الجدول رقم (12) استنادًا إلى:

Bp, Statistical Review of World Energy, 67th ed, June 2018.

(24) تم إعداد الجدول رقم (13) بالرجوع إلى:

OPEC, Annul statistical Bulletin, (2013), (2017), (2018).

(25) Heli Simola and Laura Solanko, op.cit , p.31.